20 лет спустя после введения в российский рынок понятия «эквайринг» POS-терминалы можно найти практически в любой торговой точке Приморья. Но конкуренция за «пластик» в банковском секторе поставила магазины и сервисные объекты в невыгодную позицию.

Более 80% предприятий и магазинов Владивостока используют эквайринг только потому, что спрос диктует предложение. Более того, принимая кредитки, компании увеличивают объем своих продаж в среднем на 20–30% и приобретают новых платежеспособных клиентов: по статистике, обладатели пластиковых карт более склонны к спонтанным покупкам и легче расстаются с деньгами.

Лариса Липатова, начальник сектора маркетинга и коммуникаций Приморского отделения ПАО Сбербанк России: «Безналичные платежи становятся все более распространенной формой расчетов за товары и услуги и все активнее заменяют наличные. Прием к оплате банковских карт позволяет предпринимателям привлечь новых клиентов — владельцев банковских карт и повысить средний размер покупки, а также облегчить и ускорить работу кассира. Немаловажный плюс сервиса — сокращение расходов на инкассацию».

Банк устанавливает индивидуальные тарифы на эквайринговое обслуживание. Процентная ставка зависит от ряда факторов: сферы деятельности компании, объема безналичного оборота (проводимых платежей по картам), количества используемого оборудования, применения банковского или собственного оборудования торговой точки.

.jpg)

Заместитель управляющего операционным офисом ВТБ24 по Приморскому краю Екатерина Фомина рассказала, что платежные системы предоставляют сниженную ставку для продуктовых ретейлеров, ресторанов быстрого питания, АЗС, для организаций, предоставляющих услуги ЖКХ: «Услугами эквайринга ВТБ24 пользуются около 800 компаний Приморского края. За 2016 г. оборот по установленным платежным терминалам удвоился, при этом количество терминалов банка в крае за год увеличилось на 32% и превысило 1800 штук».

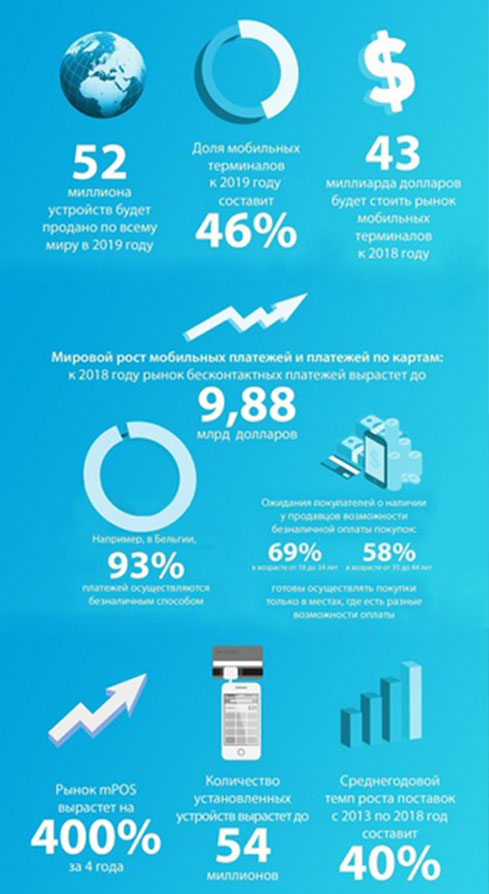

Общее количество выпущенных банковских карт в стране уже превысило численность населения с коэффициентом покрытия больше единицы. 15 лет назад соотношение оплаты наличными деньгами и оплаты картами в торговых сетях составляло 97% и 3% соответственно. Сегодня аналитики приводят цифры 85% (из которых до 70% снято с банковских карт) и 15%.

Большинство банков сами проявляют активную инициативу, предлагая услуги по подключению эквайринга. Например, в Сбербанке пояснили, что на сегодняшний день почти 5 тыс. предприятий Приморского края — клиентов Сбербанка используют услугу приема к оплате банковских карт. Всего предприятия — клиенты банка имеют около 9 тыс. торгово-сервисных точек на территории края. Количество подключенного эквайрингового оборудования за год выросло на 29% и на сегодня составляет 11 тыс. единиц. При этом количество терминалов с поддержкой бесконтактных технологий проведения платежей (ApplePay и Samsung Pay) в торгово-сервисных предприятиях Приморского края на текущий момент более 5,7 тыс. и увеличивается с каждым днем.

Это обстоятельство многих приводит в безналичный мир. Ирина Никанорова, заместитель директора ТЦ Clover House: «Налички становится меньше. Из 74 арендаторов, работающих на территории ТЦ Clover House, насколько мне известно, все на «безнале».

Виталий Дубовой, директор сети магазинов «Домотехника»: «В Уссурийске на безналичную систему оплаты переведено приблизительно 50% учреждений, то же самое касается Находки и Артема. В столице Приморья — почти 100%».

Без терминалов работают точки, в приоритете у которых наличные деньги. На то у них есть ряд причин: например, так удобнее вести расчеты с определенными поставщиками. Еще один фактор — высокий банковский тариф. Алла Савченко, заместитель генерального директора группы компаний «Дилан»: «Банковские тарифы за предоставление услуг варьируется от 0,5 до 2%. В каждом банке применяется дифференцированная ставка, она составляет от 0,5%, если идут расчеты внутри банка по картам, и до 1,7%, если перевод осуществлен через банк-посредник. Для сравнения: работа с наличными, предполагающая услуги инкассации, обходится от 0,5% плюс, например, заезд на «точку». Разница с эквайрингом колоссальная».

Образцово-показательными могли бы быть рестораторы, т. к., как сообщил Игорь Шейнфельд, основатель и соучредитель дайнера Shonkel, «многие умеют договариваться с банками». Но некоторые условия банков становятся непреодолимыми. Дмитрий Богачев, владелец антикафе «Отдел культуры»: «Если нет меньше 160 тыс. в месяц по проводу денег во взаимодействии эквайринга, то будет начисляться штраф. Сегодня вменяемых услуг с адекватными процентами по взаимодействию с экварийнгом у нас нет, поэтому мы такую систему не используем в принципе».

Оксана Шабельник, исполнительный директор сети Countrу Fried Chiсken (CFC): «Пришлось поменять много банков по причине жестких условий по процентам. Например, был прецедент, когда один банк считал, что если 100 тыс. в месяц по терминалу не проходит, то мы обязаны сами устанавливать эти терминалы (каждый за 45 тыс. рублей), либо договор могли отозвать».

Оксана Шабельник, исполнительный директор сети Countrу Fried Chiсken (CFC): «Пришлось поменять много банков по причине жестких условий по процентам. Например, был прецедент, когда один банк считал, что если 100 тыс. в месяц по терминалу не проходит, то мы обязаны сами устанавливать эти терминалы (каждый за 45 тыс. рублей), либо договор могли отозвать».

Большинство представителей ресторации заявляют, что большая проходимость покупателей с карточным расчетом обеспечивает покрытие потери процентов по тарифам. «По крайней мере, нам не приходится ездить в банк класть деньги, которые должны быть на счету всегда, — на оплату поставщиков, налоги и т. п. Четвертая часть общей оплаты у нас идет по терминалу, и только около 10% выручки — наличными», — объяснила Оксана Шабельник.

Другое дело ретейл. Высокие тарифы на эквайринг — третья статья расходов здесь после зарплат и аренды и обходится сетям в 5–8 раз дороже инкассации. Сегодня для розничных сетей тарифы на эквайринг составляют 1–2%, для крупных игроков сектора DIY — в среднем 1,5% от суммы транзакции, что при растущей доле безналичной оплаты приводит либо к снижению эффективности бизнеса, либо к росту цен. Для интернет-магазинов ставка в разы выше, а для малого бизнеса она «просто грабительская» — до 3,5%.

Кроме того, как рассказал Сергей Митрофанов, первый вице-президент ГК «В-Лазер», банки-эквайеры платят комиссию interchange таким монополистам, как VISA или MasterCard, также применяющим дифференцированный подход в своей ценовой политике (чем меньше банк, тем выше interchange). В среднем ее размер составляет 1–2% от суммы транзакции, при бесконтактной оплате она может быть ниже на 0,2–0,3 процентных пункта.

Сергей Митрофанов: «Я точно знаю себестоимость одного «щелчка» при оплате по карте. Для системы «Золотая корона» это порядка 0,07% от суммы платежа. Другими словами, если вы набрали корзинку продуктов в супермаркете на общую сумму 3000 рублей, то «щелчок» будет стоить чуть больше двух рублей. Это себестоимость, но банк обычно берет с торговой сети за каждый «щелчок» порядка 1,6%, то есть около 50 рублей. Однако это расчет для «Золотой короны» с ее проникновением в две сотни банков РФ».

Дмитрий Алексеев, генеральный директор DNS: «Эквайринговое обслуживание обходится ретейлу достаточно дорого. VISA и MasterCard держат высокий уровень комиссии, а реальной альтернативы этим платежным системам пока нет — «Золотая корона» не пользуется широкой популярностью, а система «Мир» — еще слишком сырой проект, чтобы влиять на рынок».

Как рассказали в Дальневосточном ГУ Центрального банка РФ, первые национальные платежные карты «Мир», разработанные в России, были выпущены в конце 2015 года, и сейчас расплачиваться картой «Мир» можно в 85% торговых точек, которые принимают банковские карты, — в их число входят все крупнейшие торговые сети. Как считает Дмитрий Алексеев, появление национальных платежных карт должно способствовать балансу интересов банков-эмитентов, банков-эквайеров и торгово-сервисных предприятий. Однако пока карта «Мир» не оправдывает своего заочного статуса «национального достояния», хотя и ускоряет динамику.

По данным НСПК (Национальная система платежных карт), с мая по сентябрь 2016 г. количество совершенных транзакций по картам «Мир» составило 1,1 млн в месяц (согласно информации Банка России, по состоянию на 1 июля 2016 г. только число POS-терминалов в торговых сетях РФ составило 1,58 млн штук). На дальневосточном рынке «Мир» занимает и вовсе ничтожную долю.

По мнению экспертов, появление российской платежной системы должно обострить конкуренцию, и тарифы могут неожиданно измениться. Сергей Митрофанов: «Если в ближайшее время национальная платежная система не ответит на запрос рынка по тарифам на эквайринг, боюсь, нас «удивят» в последний момент, обозначив, что комиссия, например, составляет 3–4%, и обязав ретейл принимать «Мир» в добровольно-приказном порядке.

Анна МАЦОВСКАЯ