В Приморье на рынке микрофинансового кредитования за счет федералов идет ликвидация, вытеснение и поглощение теневого сектора. Благодаря этому региональные сети ощущают не идеальный, но все же комфорт.

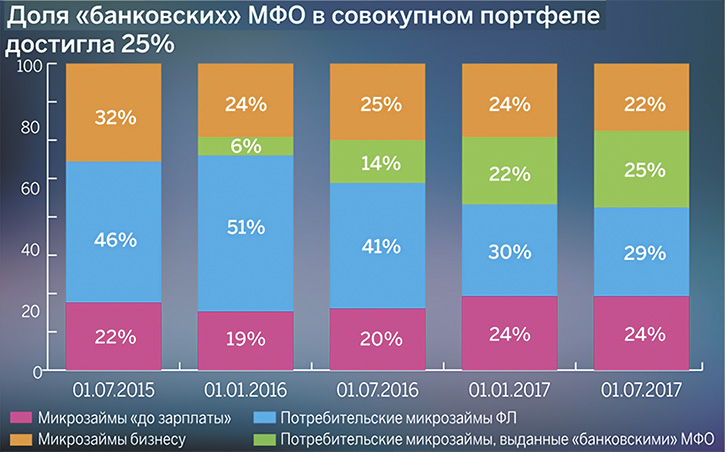

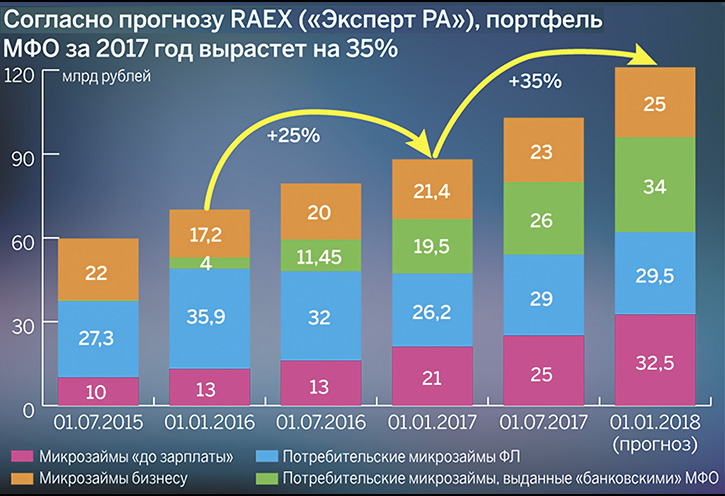

Согласно оценкам RAEX («Эксперт РА»), за первое полугодие 2017-го портфель МКК вырос с 88 до 103 млрд руб. Около четверти рынка приходится на «банковские» МФО, при этом полтора года назад их доля в совокупном портфеле микрозаймов составляла лишь 6%. При этом на крупнейшую компанию данного сегмента — МФК «ОТП «Финанс» — приходится половина прироста всего рынка за первое полугодие 2017-го. Вторую и третью позиции в рэнкинге по совокупному портфелю сохранили МФК «Домашние деньги» и МФК «МигКредит» соответственно, работающие в сегменте потребительских микрозаймов. Дальнейший рост данного сегмента сдерживается длинными сроками потребительских микрозаймов, низкой маржой по сравнению с сегментом «до зарплаты», а также ограниченным спросом на годовые займы под 40–60%.

Чистка рынка

Увеличение рынка в 2017 г. вызвано не только ростом сегмента «банковских» МФО, но и накоплением «плохих долгов» вследствие приостановки цессий проблемных активов. Прибыльные PDL-компании («до зарплаты») больше не заинтересованы в оптимизации налогообложения путем цессии просроченного долга. Так, требования 4054-У по формированию 50-процентного и 100-процентного резервов по микрозаймам с просрочкой свыше одного и 91 дня соответственно приведут к сокращению «бумажной» прибыли. По данным Банка России, средний дисконт по уступленным правам требования по договорам микрозайма в 2016 г. составлял 76%. Подобный уровень дисконта не являлся «рыночным» (как правило, 85–98%), что свидетельствует о преобладании на рынке аффилированных цессий.

По мнению экспертов, накануне вступления в полную силу требований 4054-У на рынке просматриваются три основные категории МФО: «непотопляемые», «консерваторы», «рискованные». Первая включает в себя всего несколько десятков компаний, совокупная доля рынка которых составляет около 50%, а запас капитала и финансовые ресурсы собственников позволяют безболезненно выполнить новые требования Банка России с 1 января 2018 г. Тем не менее даже таким игрокам для поддержания маржинальности бизнеса придется внедрять альтернативные продукты.

Вторая категория, делающая ставку на качество активов и совершенствование скоринга, состоит из относительно крупных компаний и охватывает около трети рынка. Участники рынка из этой категории не рискуют агрессивно наращивать объем выдачи микрозаймов. Оставшаяся часть компаний (их много, но вместе они занимают менее 20% рынка) в преддверии повышения требований, наоборот, ослабляет скоринговые критерии, демпингуя уровнем одобрения для наращивания доли на рынке, что впервые привело к снижению доли повторных клиентов в выдачах.

Василий Накоряков, исполнительный директор ООО «МКК «ВЛ-Финанс»: «Если перефразировать анекдот, то для того, чтобы стать миллионером, достаточно быть миллиардером, открывшим микрокредитную компанию. Возможно когда-то, когда у этого рынка было большое теневое присутствие, кто-то мог предположить, что это легкий бизнес. Сейчас на сайте Центробанка периодически публикуется информация о том, как давнишние МКК, которые зарабатывали легкие деньги, исключают из реестра. И это десятки компаний. Происходит чистка рынка, уходят нечестные игроки и те, кто не справился с конкуренцией. При этом усиливается конкуренция среди организаций регионального и федерального масштаба — тех участников рынка, которые имеют историю, репутацию, которые долгие годы работали над формированием клиентской базы.

Небольшие «местечковые» МКК уходят с рынка потому, что не могут соответствовать предъявляемым требованиям и стандартам. А вот вытеснения регионалов федеральными игроками не происходит. Региональные МКК находят свои ниши, какие-то решения и технологии, которые позволяют получать нормативный уровень доходности. Благодаря федералам идет ликвидация, вытеснение и поглощение теневого сектора, а региональные сети, с их стратегией развития и историей присутствия, ощущают себя вполне комфортно, хоть и не идеально».

Комбинация факторов

Рынок впервые за несколько лет существенно сократит прибыль из-за регулятивного давления на формирование резервов по проблемным микрозаймам «до зарплаты» и дефицита капитала. Даже довольно крупные по масштабам бизнеса компании будут нуждаться в капитальных вливаниях со стороны собственников.

Наиболее существенное усиление регулирования касается именно PDL-микрозаймов как социально чувствительного сегмента. Из-за ужесточения резервирования микрозаймов «до зарплаты» МФО из соответствующего сегмента впервые могут показать отрицательный финансовый результат по итогам 2017 г. Падение рентабельности капитала ниже 40–60% в 2011–2016 гг. МФО заставило переходить в смежные сегменты (IT-платформы, франшизы, продажа «конвейерных» решений, более «длинные» микрозаймы с пониженной доходностью, розничные агентские продажи финансовых услуг).

Василий Накоряков: «При помощи комбинации маркетинга, снижения процентных ставок и истории взаимоотношений в конкурентных условиях можно неплохо работать и развиваться. Большую роль играет история взаимоотношений с клиентом и клиентская база. Персональные предложения — всегда рабочий инструмент по стимулированию продаж. Также мы не забываем, что развиваются IT-технологии. Кому-то удобнее оформлять заем в онлайн-режиме, кто-то ценит расположение точек продаж, для кого-то очень важен человеческий фактор. Здесь нельзя работать на что-то одно, это комбинация факторов умения работать с действующей клиентской базой, качества обслуживания и стоимости продукта».

При этом, как считают эксперты, рынок ждет снижение с 25–35 до 5–15% в год, и будет оно связано не только с ужесточением регулирования, но и отчасти с эффектом насыщения спроса. В связи с этим прогнозируется, что с рынка к середине 2018 г. уйдет до 800 компаний из действующих в России 2289 на 1 октября 2017 г., поскольку за девять месяцев 2017 г. реестр МФО даже с учетом новых компаний сократился на 303 позиции.

Алена Анохина, менеджер по управлению персоналом МКК «Дом денег»: «Среди МКК существует очень серьезная конкуренция. Тем компаниям, которые давно работают на рынке, сейчас проще. Новичкам же, которые еще не сформировали клиентскую базу, развиваться очень сложно».

Это связано в том числе с ужесточением регулирования на микрофинансовом рынке в целях защиты прав потребителя. Так, давно действует правило, по которому предельное значение полной стоимости займа ограничено. Она не должна быть более чем на треть выше среднего по рынку. А с 1 января 2017 г. появились ограничения и по начислению процентов. Теперь проценты не могут превышать тело долга более чем в три раза. То есть если вы взяли в кредит 10 тыс. руб., долг не вырастет более 40 тыс.

Из других важных ограничений: МФО не могут менять процентные ставки и сроки действующих договоров займа, не могут налагать штрафы за досрочный возврат денег. А если возникла просрочка, начислять проценты компании могут только на непогашенную часть долга, и начисление прекратится, как только сумма превысит заем в три раза. «И даже в условиях сильной конкуренции процентная ставка займов МКК не будет падать. Деятельность слишком рисковая», — считает Василий Накоряков.

Расчет процентной ставки, под которую МКК дают денежные средства населению, рассчитывается по формуле аннуитетного платежа. «Потолок» процентов назначает Центробанк, и добропорядочные МКК не могут прыгать выше этой ставки. «У нас ставка от 0,5 до 2% в день, и проценты начисляются ежедневно. В случае просрочки к процентной ставке добавляется 0,05% на сумму основного долга. На проценты накрутки нет», — подчеркнул «К» участник рынка на анонимных условиях.

Не стоит ждать сверхдохода

Ужесточение требований регулятора постепенно приводит к повышению прозрачности рынка, но пока не привлекает внимание потенциальных инвесторов. Потому что займы уже не окупаются так быстро, как ранее. Василий Накоряков: «Если сегодня я выдал заем, то прибыль в виде процентов я начну получать только через месяц. Прежде чем МКК выйдет на операционный плюс (проценты прибыли будут покрывать текущие расходы), может пройти от шести до 12 месяцев. Нужно понимать, что первые 6, 8, 12 месяцев владелец МКК будет только вливать деньги, чтобы платить зарплату, аренду, налоги и прочие операционные расходы. Дохода «здесь и сейчас» нет. Выдали заем на 18 месяцев — 18 месяцев будете нести издержки, чтобы эти деньги себе вернуть».

По словам собеседников «К», затраты на открытие одного офиса — небольшие: арендовать одно помещение, сделать там ремонт, закупить оборудование, дать рекламу обойдется примерно в 150 тыс. Основные инвестиции составит объем будущего кредитного портфеля. И эту сумму определяет собственник. Кто-то готов рискнуть 5 млн руб. Но в таком случае рассчитывать на активное развитие не стоит, потому что, открыв второй офис, придется наращивать портфель.

«Рассчитать это все может человек с экономическим образованием, ничего сверхъестественного. Но есть такой фактор расходов, как неплатежи. Если человек взял и не отдает, то вместо будущего дохода МКК несет расходы в текущем периоде, — сказал на условиях анонимности владелец одного из МКК. — Процент невозвратов для МКК считается нормальным, если не превышает 19–20%. Из практического опыта могу сказать, что можно достичь лучшего результата, если работать с качественным заемщиком и наладить грамотную работу отдела досудебных взысканий.

Работу отдела взысканий, в свою очередь, очень четко регламентируют нормативные документы. За надлежащим исполнением всех требований следит Банк России. Очередной документ — «Базовый стандарт защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых микрофинансовыми организациями» вступил в силу 1 июля этого года. Бумагу разработали саморегулируемые организации, членами которых должны быть все МКК».

Сотрудник одной из приморских МКК, пожелавший остаться неназванным, рассказал: «В офисе достаточно одного сотрудника. У нас специалист по кадрам совмещает свои обязанности с работой на точке продаж. Бухгалтерией занимается консалтинговая компания, юрист тоже работает удаленно. Главное — нанять менеджеров для работы в офисе. Выбирать нужно честных сотрудников, которые умеют разбираться в людях. При этом сотрудник при желании всегда может найти возможность кого-то обмануть, находясь на рабочем месте. Хотя наша деятельность прозрачна, выявить мошенничество с первого раза получается не всегда».

Василий Накоряков: «Специфика бизнеса такова, что собственник в случае просрочки платежа резервирует часть средств. Это консервативный взгляд на отчет о прибыли и убытках. Если заемщик не платит, то МКК из бизнеса обязана зарезервировать определенную часть неоплаченного займа на расходы компании. Эти суммы фигурируют только в отчетности, но на рентабельность бизнеса влияют. Поэтому от одной точки ждать какого-то сверхдохода не стоит. Чтобы бизнес был рентабельным, открывать нужно одновременно несколько филиалов. Это должна быть сеть с продуманной географией размещения».

Ксения СУХИХ