Центробанк поднял ключевую ставку, а следом некоторые банки, в том числе определяющие все основные тренды на рынке, начали повышать ипотечные ставки для покупателей квартир. Пока темпы продаж продолжают расти, однако дальнейшее повышение ставок поднимет размер ипотечного платежа. В результате многие люди, которые планируют улучшить жилищные условия, не смогут себе этого позволить, а застройщики могут столкнуться с резким падением темпов продаж. К тому же с 1 июля 2019 г. все застройщики перейдут на проектное финансирование строительства жилья со стороны тех же банков. По оценкам некоторых экспертов, это может поднять стоимость квадратного метра не менее чем на 10%, что также снизит доступность жилья для населения. Куда движется рынок ипотечного кредитования? Окажутся банки «спасителями» или «палачами» рынка недвижимости?

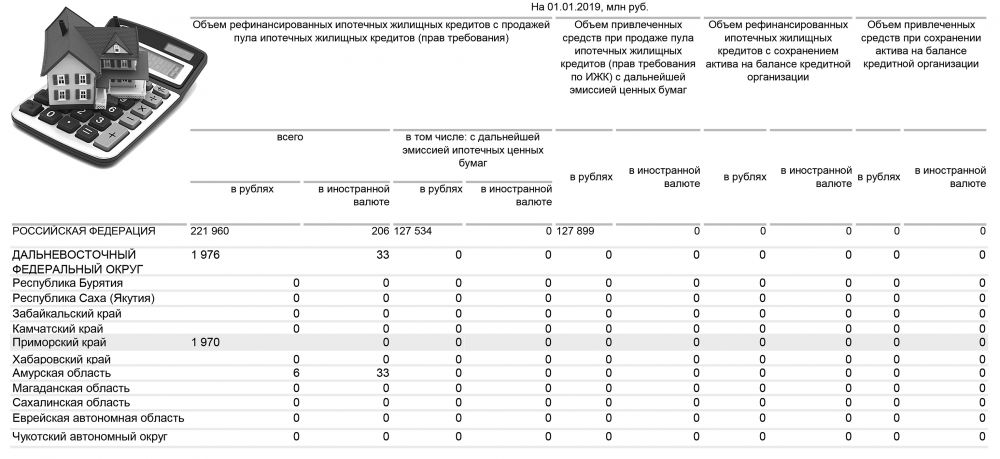

В Приморском крае по итогам 2018 г. объем выданных ипотечных жилищных кредитов составил почти 37 млрд руб. По сравнению с позапрошлым годом показатель увеличился на 49%. В общей сложности в регионе заключили почти 16 тыс. договоров ипотечного жилищного кредитования, рост составил 33%. Процентные ставки по ипотечным кредитам в течение последнего года снижались. Если на 1 января 2018 г. средневзвешенная ставка по ИЖК, оформленным в Приморском крае, находилась на уровне 10,53%, то на 1 января 2019 г. она составила 9,54%. За год общая задолженность по ИЖК, выданным в регионе, выросла на 22%, до 71 млрд руб. Уровень просроченной задолженности снизился с 0,9 до 0,8%.

Реакция на регулятора

Алексей Коренев, аналитик ГК «Финам» (Москва): «Цены на жилую недвижимость в этом году продолжат расти. Рост стоимости квартир зависит от нескольких факторов, в том числе от вида жилья и локации. Например, динамика удорожания жилья в Москве, Санкт-Петербурге и Краснодарском крае, где жилье очень популярно, гораздо выше, чем в регионах, которые относятся к категории «депрессивных». Хочу отметить, что Приморский край к данной категории не относится, поэтому и стоимость жилья здесь высокая. Владивосток на фоне других городов выглядит неплохо. То же могу сказать о Сахалине и Камчатке, где существуют региональные программы поддержки ипотечного кредитования. Отмечу, что региональные программы работают лучше федеральных, так как последние ориентированы на очень незначительную группу потребителей».

Поднятие ключевой ставки Центробанка на 0,25 п. п. привело к росту ставок по ипотеке — в основном в пределах 0,5–1 п. п., что означает для банков увеличение стоимости фондирования. Собственно, деньги для банков начали дорожать еще до решения ЦБ — из-за ожидания введения американских санкций в отношении российского госдолга, ослабления рубля, увеличения ставок по депозитам и т. п. Однако пока большинство кредитных организаций отреагировало на ухудшение финансовых условий достаточно сдержанно, повысив ипотечные ставки в пределах 0,5%.

На этом фоне выделился «Дом.рф» (бывшее АИЖК): Единый институт развития в жилищной сфере еще в сентябре 2018 г. увеличил ставку по кредитам на покупку вторичного жилья стразу на 1 п. п., с 9–9,25% до 10–10,25% годовых. Ипотека на новостройки подорожала меньше — на 0,25–0,5 п. п.: с 8,75–9,25% до 9,25–9,5%. Учитывая особое положение данной организации на ипотечном рынке и ее планы войти в топ-3 по объему выдачи ипотеки, «Дом.рф», скорее всего, вообще не стал бы трогать ипотечные ставки, если бы полагал, что ключевая ставка ЦБ и, следовательно, стоимость фондирования увеличиваться больше не будут. Хотя бы для того, чтобы не нервировать рынок. Однако Единый институт развития не просто повысил ипотечные ставки, а сделал это с большим запасом.

По данным рейтинга, составленного «Дом.рф» и Frank RG, бывшее АИЖК с учетом результатов работы дочернего банка «Российский капитал» в январе — августе 2018 г. заняло пятое место по объему выданных ипотечных кредитов с долей рынка 2,7%. Лидеры рынка, Сбербанк и ВТБ, на которые приходится почти 70% от общего объема выдачи ипотеки в 2018 г., тоже не стали удерживать ипотечные ставки на прежнем уровне после уже декабрьского решения ЦБ поднять ключевую ставку. Но их аппетиты были куда скромнее «Дом.рф».

Николай Долгушев, управляющий Дальневосточным филиалом банка «Открытие»: «Следуя тенденциям рынка, банк «Открытие» также намерен в ближайшее время пересмотреть ставки по ипотечным программам в сторону увеличения. Рост ставок составит порядка 0,25%, при этом условия банка «Открытие» по-прежнему останутся одними из самых привлекательных на рынке».

Средняя ставка

Дальнейшая динамика ипотечных ставок будет зависеть от политики ЦБ. Предпосылок для резкого увеличения ключевой ставки, как было в 2014 г., не наблюдается. Однако сохраняющаяся напряженность в отношениях с Западом будет дестабилизировать экономическую ситуацию в России. Если в сфере международной политики произойдут ухудшения, не исключен рост ключевой ставки до 10–11%, что, в свою очередь, может увеличить ставки по ипотеке до 12–13% годовых. Представители банковского сектора уже высказывают предположение, что это замедлит объемы кредитования в 2019 г. до 17%.

В этом случае уровня ипотеки ниже 8%, обещанного в предвыборной кампании президентом, достичь будет невозможно. Сейчас средняя ставка по ипотеке в стране близка к 9,6% (на Дальнем Востоке — 9,5%). Сергей Белов, начальник Дальневосточного ГУ Банка России: «Банк России со своей стороны также участвует в решении задачи повышения доступности ипотеки. Каким образом? Способствуя поддержанию устойчиво низкой инфляции, Банк России благотворно влияет на долгосрочные ставки. Однако надо отметить, что это происходит не на коротком горизонте (прямо здесь и сейчас), а в среднесрочной перспективе. Именно поэтому многие и не видят роль Банка России, предпочитая требовать от него резкого понижения ключевой ставки без просчета влияния подобных решений на финансовый рынок, инфляцию и экономику».

Как поясняет Сергей Белов, сейчас помощь заемщику, попавшему в сложную ситуацию, — это исключительно добрая воля банка. Социально ориентированные кредитные организации предлагают клиентам разные варианты реструктуризации долга. Однако у человека должно быть законное право рассчитывать на поддержку в сложной ситуации. И сейчас эту инициативу активно обсуждают все заинтересованные стороны, включая Банк России и сами банки.

«Суть инициативы в следующем: если человек взял ипотечный кредит, а потом попал в тяжелую жизненную ситуацию, то у него будет право получить отсрочку платежей. Предполагается, что общая продолжительность каникул составит не менее шести месяцев, однако основные параметры еще дорабатываются», — говорит начальник Дальневосточного ГУ Банка России.

По мнению экспертов, на ипотечный рынок повлияют и другие нововведения. Например, разрабатываемый «Дом.рф» стандарт ответственного ипотечного кредитования. Он по своей сути во многом дублирует предложенные нормы закона по ипотеке для заемщиков, попавших в сложную жизненную ситуацию, но на добровольной для банков основе. В стандарт закладываются все аспекты: от продвижения ипотечного продукта до различных жизненных ситуаций заемщика, включая реструктуризацию. Кроме того, поскольку стандарт предполагает некие унифицированные требования, например, к договорам, это облегчит человеку сравнение предложений разных банков и поможет сделать выбор.

«Банк России рассчитывает, что большинство банков сознательно присоединится к соблюдению стандарта, и это обеспечит прозрачные и открытые взаимоотношения между заемщиком и кредитором. Ипотека является для нас приоритетным продуктом, как и банковские вклады, облигации (в том числе государственные), паи ПИФов и полисы ОСАГО. По этим продуктам Банк России будет сопровождать пилотные проекты и готовить предложения по снятию регуляторных барьеров», — заявил Сергей Белов.

Итак…

Владимир Закурко, директор агентства недвижимости «Метры»: «Если вдруг по какой-то фантастической причине банковский сектор вновь пойдет по пути снижения ипотечных ставок, это спровоцирует новый рост спроса на покупку квартир в том же Владивостоке. Что, в свою очередь, в короткое время приведет к еще большему взлету стоимости «квадрата», а затем к удорожанию самой ипотеки. Если же в этом году ипотечная ставка будет повышаться, то количество ипотечных сделок начнет еще сильнее сокращаться, в этом случае, возможно, цены на квартиры начнут снижаться. Первичного жилья в столице ДФО очень мало. При этом под категорию «новострой» сейчас нередко пытаются «подтянуть» не те дома, которые строятся и сдаются, а так называемый фонд «свежего» жилья, который был сдан в эксплуатацию 5–10 лет назад».

Алексей Коренев: «Лично мое мнение: регулятор до конца этого года поднимет ставку до 8%, соответственно, ставки по ипотеке подрастут, но не критично. В 2019?г. на фоне повышения ключевой ставки сначала будет замедление темпов ипотечного кредитования, а затем объемы встанут на путь «умеренного снижения». Что делать? Пока еще ипотека доступна, бежать в банк и покупать жилье, не дожидаясь утопичных низких процентов, которые россиянам обещал президент России. Так как проценты по ипотеке и любому другому кредитному продукту априори не могут быть ниже ключевой ставки Центробанка, которая с большой вероятностью пойдет в сторону увеличения».