Хитрость, искусство дипломатии, способность заставить считаться с собой — все это во внешней политике имеет пределы. Все, что может ужасать или восхищать «партнеров», определяется ресурсами, которые обеспечивает экономика. Какова экономическая реальность ДФО в разрезе ВЭД и как она изменилась за 20 лет?

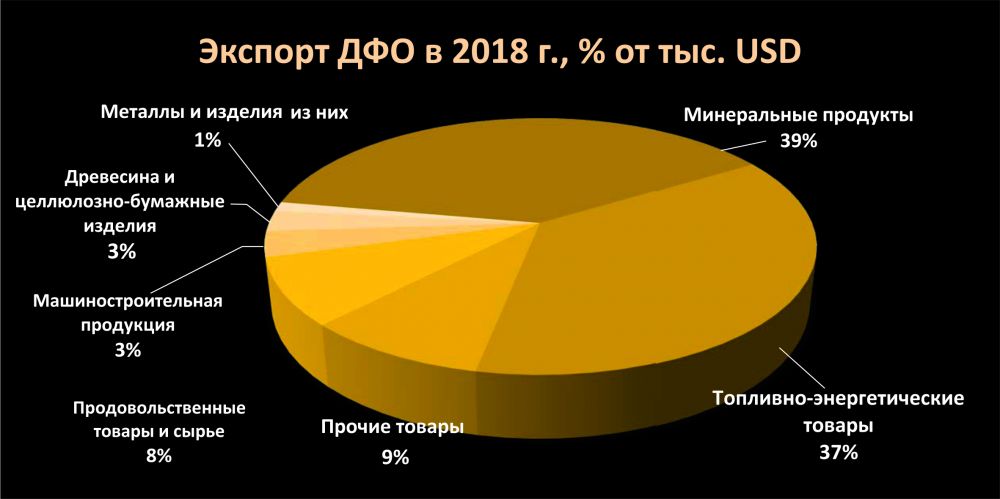

По данным Дальневосточного таможенного управления, в 2018 г. объем экспорта субъектов Дальнего Востока (не считая недавно включенные в состав округа Забайкалье и Бурятию) составил $28,214 млрд. Из них две трети — это минеральные продукты (17,2 млрд) и топливо (16,4 млрд). Примерно по 10% составляют продовольствие и сельскохозяйственное сырье, по 5% — продукция машиностроения и древесина.

Экспорт

Простое сопоставление со структурой ВЭД 20-летней давности не будет обладать научной достоверностью, поскольку и курс доллара, и стоимость товаров в 2002 г. были другими, чем сегодня. Тем не менее некоторые тенденции в представленных цифрах можно увидеть. Например, стоимость тонны нефти изменилась с $139 в 2002?г. до $562 в 2018-м, угля — с $34,2 до $91, рыбы и морепродуктов — с $931 до $2133. Очевидно, на рост стоимости повлияли не только колебания цен на мировых рынках, но и изменение состава товарной категории, причем этот процесс не всегда связан с углублением переработки добытого сырья: например, к 2018 г. в общем объеме угля увеличилась доля дорогостоящих каменных и битуминозных углей, тогда как в 2002-м вывозили в основном дешевый бурый уголь для китайских котельных. Подобное замещение произошло и в других товарных категориях.

Преобладание сырой нефти в современной структуре дальневосточного экспорта обусловлено деятельностью двух магистральных нефтепроводов — ВСТО-1 и ВСТО-2, запущенных в 2009–2012 гг., по которым она идет в Китай и через нефтепорт Козьмино в страны АТР. Сжиженный природный газ (СПГ) пока поставляется с Сахалина, но после запуска в конце 2019 г. газопровода «Сила Сибири» и его ответвления в Китай в районе Благовещенска к статье экспорта добавится еще 38 млрд куб. м природного газа в год. Часть этого объема будет поступать с Чаяндинского месторождения в Якутии, часть — с Сахалина и часть — из Ковыктинского месторождения в Иркутской области, так что весь этот экспортный газовый коктейль нельзя будет считать чисто дальневосточным.

Уголь традиционно занимает в товарной структуре экспорта ДФО почетное место, его объемы за последние годы существенно выросли в связи с ростом спроса на каменный и битуминозный угли не только в КНР, где угольная электрогенерация является основной, но и в Японии и Республике Корея, в которых угли используются в химической промышленности. Часть угля, проходящего через региональные пункты пропуска, не местного происхождения — это продукция забайкальских и кузбасских месторождений.

Древесины вывозится по-прежнему много, в основном в Китай, и по большей части необработанной. Следует отметить, что основной объем круглого леса, проходящий через главные железнодорожные ворота региона в КНР — станцию Гродеково, — не местного, а сибирского происхождения, местная же древесина вывозится в виде бруса, производимого китайцами на собственных лесопилках. Такая практика появилась после повышения в России в 2012 г. вывозных пошлин на круглый лес, которое, по идее, должно было стимулировать развитие глубокой переработки древесины на территории страны, но привело пока только к переносу китайских мощностей по грубой обработке древесного сырья в приграничные районы Приморья, Хабаровского края, Амурской области и ЕАО. Китайцы регистрируют свои лесопилки на местных жителей, пилят лес (часто добытый незаконно «черными лесорубами») и с минимальными пошлинами вывозят его в провинцию Хэйлунцзян, где за последние десятилетия построен целый кластер из десятков деревообрабатывающих заводов, работающих на российском сырье.

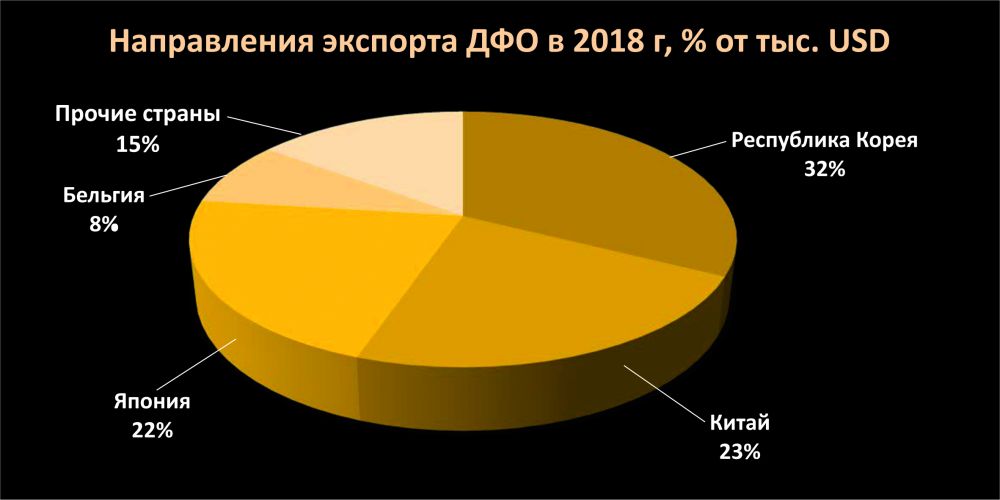

Что касается ведущих стран — получателей экспорта, то, как ни странно, первым в списке оказался не Китай, а Республика Корея, куда субъектами ДФО было направлено товаров на общую сумму $9 млрд. Следом идет Китай ($6,44 млрд), которому совсем немного уступает Япония ($6,21 млрд). Очевидно, что КНР является лидером по объему ввозимых из ДФО товаров, но не по стоимости, в силу структуры импорта, в котором преобладают сырая нефть, круглый лес, уголь и мороженый минтай — в полном соответствии с китайской доктриной использования Дальнего Востока в качестве поставщика больших партий дешевого сырья. В пятерке лидеров довольно неожиданно оказалась Бельгия — очевидно, за счет продаваемых на Антверпенской алмазной бирже якутских алмазов, которых в прошлом году было экспортировано на 2,1 млрд — они составляют почти четверть стоимости «минеральных продуктов».

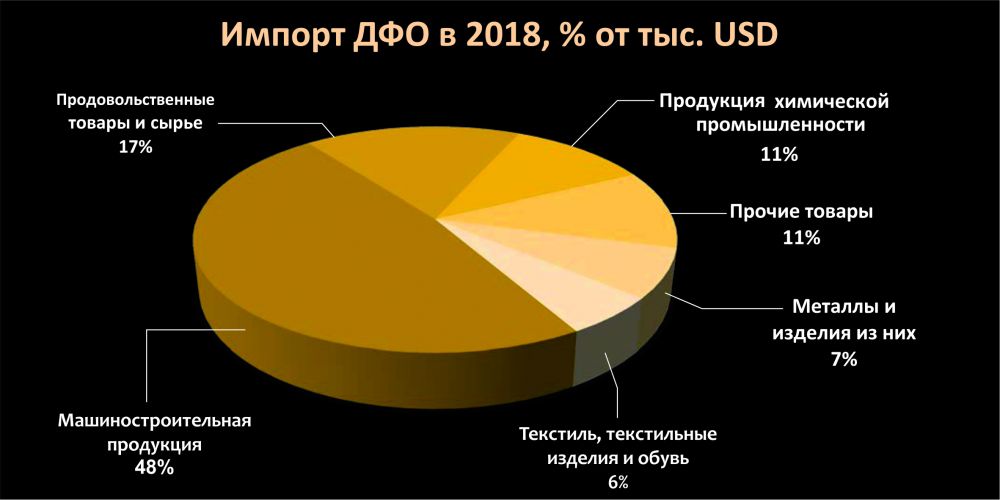

Импорт

Общий объем импорта в макрорегионе за минувший год составил $6,28 млрд — в четыре раза меньше экспорта. В структуре импорта с большим отрывом преобладает дорогостоящая продукция машиностроения (48%), далее в списке завозимых товаров следуют продовольствие (17%), продукция химической промышленности (11%) и изделия из металлов (7%), одежда и обувь (6%).

За год в регион было завезено: наземных транспортных средств на $437 млн; плавсредств на $213 млн; изделий из черных металлов на $374 млн; пластмасс и изделий из них на $273 млн; компьютеров и периферии на $196 млн; телефонов на $132 млн; резиновых изделий, в основном покрышек и камер, на $173 млн; мяса и мясопродуктов 78 тыс. тонн, на $204 млн; фруктов 200 тыс. тонн, на $209 млн; овощей 249 тыс. тонн, на $184 млн.

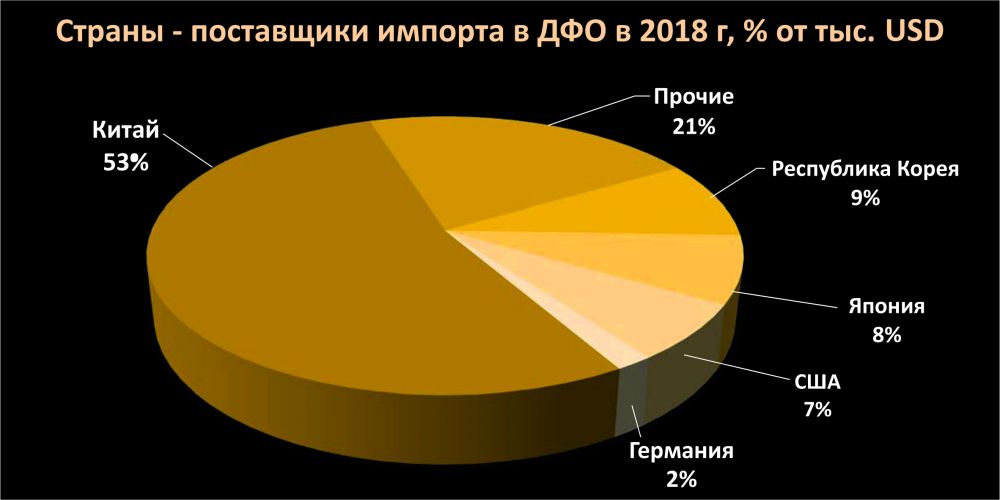

Среди стран-экпортеров совершенно предсказуемо ведущее место с большим отрывом занимает Китай (53%), значительно меньше везут из Кореи (9%) и Японии (8%), США (7%), Европа представлена Германией (2%) и рядом других стран, доля каждой из которых — менее 1%.

Итог

Импортные и экспортные данные представляют собой «среднюю температуру по больнице», тогда как у некоторых субъектов ДФО сформировался специфический набор стран-контрагентов: если у Приморья почти весь экспорт/импорт связан с «большой азиатской тройкой» (Китай, Япония, Южная Корея), то в Республике Саха (Якутия) на первом месте среди экпортеров находятся США, откуда поступила половина всех товаров, затем следуют Ангола и Польша (примерно по 30%), а КНР занимает только 4-е место. Среди экспортеров Якутии на первом месте также не АТР: Бельгия, Индия, ОАЭ (все трое — крупные покупатели алмазов), Китай, Корея и Япония.

Как бы то ни было, за прошедшие годы существенно изменились объемы и состав грузов, провозимых через дальневосточные границы. Грузооборот по весу увеличился почти втрое: экспорт — с 22 до 67 млн тонн, импорт — существенно меньше, с 2 до 2,7 млн тонн. Зато в стоимостном выражении потоки выросли многократно: если в 2002 г. экспорт составил около $3 млрд, то в 2018-м — $28 млрд, импорт, соответственно, — около $1,5 и $6,2 млрд. Заметен кратный рост экспорта по отношению к импорту, обусловленный закреплением сырьевой специализации Дальнего Востока по отношению к странам АТР за счет развития добывающей индустрии региона и строительства мощной инфраструктуры сырьевого транзита — нефте- и газопроводов, модернизации Транссиба, морских портов и автомобильных подъездных путей к границе. Таким образом, реализуется установка правительства на экспортную ориентацию региона по отношению к АТР.

Принципиальных изменений в структуре экспорта не произошло: как и в 2002 г., из региона вывозится нефть, уголь, лес и рыба, но в других пропорциях — стало больше нефти (33%), угля (11%) и рыбы (11%), снизилась доля древесины (4,6% против 23% в 1999-м). Кроме того, в списке товаров появились газ (16%), алмазы (14%) и продукты питания (7%). Доля металлов (в основном речь идет о металлоломе) уменьшилась с 7% в 1999 г. до 1%; снижение объясняется внутренним спросом на этот вид сырья со стороны завода «Амурметалл» и его лоббированием запретительных мер по вывозу лома на экспорт. Видна явная тенденция повышения стоимости товаров, включая уголь и древесину (о причинах подорожания последней сказано выше). Таким образом, можно говорить о качественном и количественном росте экспорта, но в его основе остается сырье минерального, растительного и животного происхождения, или, реже, первые переделы продукции.

То есть с точки зрения ВЭД Дальний Восток перестал быть регионом приграничной торговли, реализующим на китайском рынке ресурсы, срубленные, выловленные и выкопанные в собственных промысловых угодьях. Эта часть экспорта не исчезла, но ее доля заметно уменьшилась за счет транзитных потоков сырья и первых переделов продукции из других регионов, не имеющих непосредственного выхода в АТР — в первую очередь из Сибири. Заметно увеличились стоимость, объемы и ассортимент вывозимых товаров, в том числе и за счет появления новых для региона категорий. Вместе с тем доля продуктов глубокой переработки в экспорте по-прежнему крайне мала.

Данные импортных операций представляют собой картину понятную, но заставляющую задуматься: в регион массово завозятся не только товары народного потребления и продукция машиностроения, не производимые отечественной промышленностью, но и то, что регион вполне может сделать сам, хотя бы частично: продукты питания, изделия химпрома и металл.

Но когда перебираешь, кубик за кубиком, все то, что составляет существо приморской экономики, становится ясно: она на перекрестке. Перед ней острые, может быть, отчаянные вызовы, частью — внешние, частью — внутренние, сложившиеся в результате ее эволюции за четверть века как не слишком удачного экономического проекта. На эти вызовы нужно дать убедительные ответы.

КОММЕНТАРИЙ

Для Дальнего Востока основной статьей является экспорт углеводородов и угля (63,8% — в 2010 г., 61,5% — в 2015 г., 58,3% — в 2018 г.), тогда как в целом по России в структуре экспорта углеводороды занимают около 40%. И, конечно, когда в 2015 г. произошло резкое падение цен на нефть и газ, началось снижение объемов дальневосточного экспорта в стоимостном выражении. В 2017 г. наметилась положительная динамика развития внешнеторговой сферы региона, которая распространилась и на 2018 г., устойчивость этой тенденции покажет уже текущий год.

Таким образом, негативные тенденции во внешнеторговой активности Дальнего Востока в 2015–2016 гг. окончательно удалось преодолеть в последние два года. Если в кризисный период падение цен на нефть, девальвация рубля, зарубежные санкции, рецессия в экономике страны привели к резкому спаду внешнеторговой активности в регионе, то в 2017–2018 гг., наоборот, улучшение внешней конъюнктуры рынков и общеэкономической ситуации, вместе с укреплением рубля и стабилизацией валютных курсов, привело к значительному улучшению внешнеторговой активности.

Так, внешнеторговый оборот Дальнего Востока составил 34474,9 млн долларов США, что на 5949,7 млн долларов США больше, чем в 2017 г. (на 20,9%), при этом экспорт увеличился на 5946,6 млн долларов США (на 26,7%), до 28188,7 млн долларов, а импорт увеличился на 3,1 млн долларов США (на 0,1%) — до 6286,2 млн долларов. При этом положительное сальдо в объеме 21,9 млрд долларов существенно превысило докризисный уровень 2013 г.

Особенностью внешней торговли Дальнего Востока является ее ориентированность на страны Азиатско-Тихоокеанского региона, и в первую очередь страны Северо-Восточной Азии (на КНР, Республику Корея и Японию). Доля этих стран во внешнеторговом обороте региона в 2018 г. составила 75,8% (2015 г. — 76,7%, 2016 г. — 69%), в экспорте — 77% (80,9 и 72,5% соответственно), импорте — 70,4% (72,6 и 57,8%). Благодаря такой ориентированности и улучшению внешней экономической конъюнктуры вместе со стабилизацией обменных курсов внешнеторговая активность Дальнего Востока повысилась в 2017–2018 гг. Таким образом, в среднесрочной перспективе формирование объемов и структуры внешней торговли Дальнего Востока будет зависеть от структуры и динамики внешнего спроса со стороны этих стран, а также от экономической ситуации в основных отраслях, обеспечивающих экспортные поставки, и расширения спроса на импортируемую продукцию».