Рыбохозяйственные предприятия Приморья получили от УФНС России по Приморскому краю на специальном семинаре сведения по поводу изменений в практике налогообложения. Самые серьезные вопросы связаны с расширением сферы применения НДС и вычетам по этому налогу.

Рыболовные и аквакультурные предприятия Приморского края с каждым годом увеличивают свой вклад в бюджеты России и региона и платят налоги довольно аккуратно. В 2018 г. предприятиям отрасли было начислено к оплате 3,12 млрд руб., внесли рыбаки 3,01 млрд. Предприятия получили вычеты по НДС на сумму 703 млн руб. За первое полугодие 2019 г. УФНС начислило рыболовным предприятиям 2,27 млрд руб., заплатила отрасль 2,42 миллиардов (из 63 млрд общей суммы поступлений в бюджеты). Вычеты по НДС составили 300 млн руб. В указанных цифрах не учитываются налоги от рыбопереработки и производства продовольствия.

ЕСНХ или НДС?

Главный инспектор отдела камерального контроля УФНС России по Приморскому краю Ольга Сивкова разъяснила актуальные вопросы администрирования НДС. С 1 января 2019 г. все плательщики единого сельскохозяйственного налога (ЕСХН) становятся плательщиками НДС. Притом плательщики ЕСХН имеют право на освобождение от уплаты НДС.

Для «ЕСХНщиков», желающих освободиться от НДС с 2019 г., сумма дохода, полученного за 2018 г. от реализации товаров, работ, услуг, не должна превышать 100 млн руб. Также они не должны продавать подакцизные товары (п.1.ст. 145 НК РФ). Планка, позволяющая не платить НДС, будет ежегодно снижаться. В 2019 г. сумма дохода, полученного за 2018 г., не должна превышать 100 млн руб., в 2020–2023 планка будет снижаться каждый год на 10 млн и с 2023 г. будет зафиксирована на уровне 60 млн.

Освобождение от исполнения обязанностей плательщика НДС означает следующее: не надо платить этот налог в бюджет и сдавать НДС-декларации (если только плательщик сельхозналога не был налоговым агентом в отчетном квартале и не ввозил товары в РФ).

При этом права на вычет входного НДС не будет, входной НДС надо будет учитывать в стоимости приобретенных товаров, работ, услуг. Нельзя будет добровольно отказаться от полученного освобождения, для плательщиков ЕСХН это прямо запрещено. Плательщики ЕСХН могут лишь потерять право на него, если: годовой доход от сельскохозяйственной деятельности превысит установленное ограничение, предприятие реализует подакцизные товары.

Плательщик ЕСХН, утративший право на освобождение, получить его повторно не сможет. Однако если, получив освобождение от НДС, плательщик ЕСХН выставит покупателю счет-фактуру с выделенной суммой НДС, то необходимо будет уплатить этот налог в бюджет, а также представить в инспекцию НДС-декларацию в электронном виде. Декларацию также нужно представлять при исполнении обязанностей налогового агента и при ведении общих дел по договору простого товарищества.

Такие изменения нацелены, прежде всего, на крупных плательщиков ЕСХН, которые сотрудничают с контрагентами — плательщиками НДС. Покупатели сельхозпроизводителя смогут заявить вычет НДС по покупкам, а он сам — предъявить вычет входного НДС по приобретенным основным средствам и прочему. Это может сделать продукцию плательщиков единого сельхозналога более конкурентоспособной.

Налоговые риски

Изменен механизм расчета пропорции, необходимой для раздельного учета «входного» НДС. С 1 июля 2019 г. к операциям, подлежащим обложению НДС, при расчете пропорции будут относиться также операции по реализации работ или услуг, местом продажи которых, в соответствии со ст. 148 НК РФ, не признается территория РФ (за исключением операций, предусмотренных в ст. 149 НК РФ).

Поправки затронули и ст. 171 НК, определяющую порядок предоставления налоговых вычетов. Так, в пункт 2 данной статьи введен подпункт 3, согласно которому вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), для осуществления операций по реализации работ (услуг), местом реализации которых не признается территория РФ. Это правило не действует в отношении операций, предусмотренных ст. 149 НК РФ («входной» налог по ним нужно списывать в расходы).

Ольга Сивкова пояснила, какие существуют налоговые риски по НДС для рыбной отрасли. Приоритетным направлением при администрировании налога является риск-ориентированный подход, который предполагает снижение количества проверок в зонах, где риск нарушений меньше. В основу системы моделирования заложены критерии отбора налогоплательщиков определенной отрасли, имеющих максимальные риски совершения нарушений налогового законодательства и создание «волнового» эффекта по другим налогоплательщикам данной отрасли.

Система открытости результатов налоговой проверки позволяет налогоплательщику понимать, что если ситуация аналогична по тем нарушениям, которые уже выявлены налоговыми органами, то вероятность наступления неблагоприятных последствий для него максимальна. Цель ФНС — мотивировать налогоплательщиков самостоятельно уточнять свои налоговые обязательства, не дожидаясь проверок.

У налогоплательщиков рыбной отрасли вызывает обеспокоенность вопрос о применении налоговых вычетов по НДС при приобретении рыбопродукции у поставщиков, отгруженной из районов промысла, находящихся за пределами 12-мильной зоны. На территории Приморья по данному вопросу сложилась судебная практика, и позиция налоговых органов поддержана Определением Верховного суда (от 13.11.18 № 303-КГ18–15197).

Объектом налогообложения НДС признаются операции по реализации товаров (пп. 1 п. 1 ст. 146 НК РФ). Местом реализации товаров считается территория РФ, если товар находится на территории страны и не отгружается и не транспортируется; товар в момент начала отгрузки или транспортировки находится на территории РФ (ст. 147 НК РФ).

Положения статей 171–173 НК РФ предполагают возможность применения налогового вычета по НДС только при реальном осуществлении хозяйственных операций по приобретению товаров на территории РФ. Таким образом, реализация рыбопродукции с борта российского судна, происходящая в пределах исключительной экономической зоны, не признается объектом налогообложения НДС (фактическая передача продукции происходит за пределами страны).

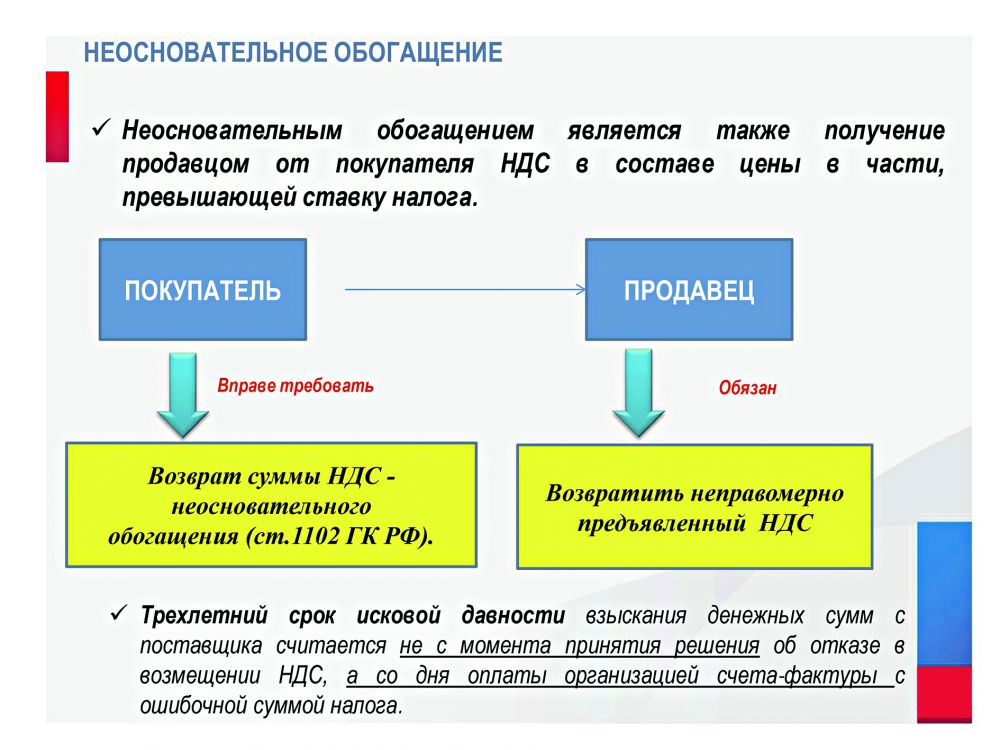

При установлении факта необоснованного применения вычетов по НДС по такому товару и отсутствия корректировочных налоговых деклараций неизбежно последуют претензии со стороны налогового органа. Нужно отметить, что у продавца также возникает риск, поскольку покупатель вправе взыскать с него незаконно предъявленный налог как неосновательное обогащение. Следует помнить о трехлетнем сроке исковой давности взыскания денег с поставщика, который исчисляется не с момента принятия решения об отказе в возмещении НДС, а со дня оплаты организацией счета-фактуры с ошибочной суммой налога. Во избежание финансовых потерь продавец вправе представить уточненную декларацию также в пределах трехлетнего срока с даты окончания налогового периода.

Зарплата нерезидентам

Начальник отдела валютного контроля УФНС России по Приморскому краю Дмитрий Илькун рассказал о порядке осуществление расчетов в виде выплаты заработной платы нерезидентам, то есть иностранным гражданам. Исходя из норм № 173-ФЗ, она должна осуществляться на банковские счета, а не наличными.

Выдача денежных средств иностранным гражданам — нерезидентам из кассы не входит в перечень разрешенных расчетов в наличной денежной форме между юридическими лицами — резидентами и физическими лицами — нерезидентами, приведенный в ст. 14 Закона № 173-ФЗ. Они вправе открывать банковские счета в иностранной валюте и валюте РФ только в уполномоченных банках.

Как таковая, процедура получения заработной платы иностранным работником считается валютной операцией, и ее нарушение влечет наложение административного штрафа. Частью 1 ст. 15.25 КоАП РФ за осуществление валютных операций, расчеты по которым произведены, минуя счета в уполномоченных банках, предусмотрена административная ответственность в виде наложения штрафа. ИП и юридические лица ответят в размере от 3/4 до одного размера суммы незаконной валютной операции, должностные лица будут оштрафованы на 20–30 тыс. руб.

ККТ в судовых ларьках

Главный инспектор контрольного отдела УФНС Олег Зубарев рассказал о применении контрольно-кассовой техники на рыболовецких судах. Согласно п. 1 ст. 1.2 № 54 ФЗ «О применении контрольно-кассовой техники», ККТ применяется на территории России в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением предусмотренных законом случаев.

26 февраля 2019 г. на заседании комитета по бюджетно-налоговой политике и финансовым ресурсам ЗС ПК принято решение о направлении предложения в Госдуму для внесения изменений в Федеральный закон № 54 ФЗ. Предложено дополнить перечень условий, при которых применение ККТ не требуется, пунктом «торговля продовольственными и непродовольственными товарами на борту морских судов через судовой ларек членам экипажей». Однако в настоящее время при осуществлении денежных расчетов данная инициатива ЗСПК не рассмотрена. В связи с чем УФНС проинформировало аппарат уполномоченного по защите прав предпринимателей Приморья о сложившейся проблематике. До принятия официальных изменений в закон контрольно-кассовая техника в судовых ларьках должна применяться.

КОММЕНТАРИЙ

Георгий Мартынов, президент Ассоциации рыбохозяйственных предприятий Приморья: «Семинар в УФНС прошел по инициативе нашей ассоциации. Рыбаки не хотят быть нарушителями законов. Мы подготовили письма, на которые налоговики представили свои разъяснения.

Что касается перехода на НДС, к которому нас подталкивают. 5–6 лет мы добивались, чтобы рыбаки налогооблагались по Единому сельскохозяйственному налогу, сейчас речь идет об НДС. Надо сказать, у каждого из предприятий может быть свое видение — что для них лучше. Сейчас мы пытаемся выработать консолидированную позицию. Вроде бы мелкий, но очень важный рабочий вопрос для нас — использование контрольно-кассовых аппаратов. Ларьки на судах обеспечивают промысловиков сигаретами, конфетами, дополнительным питанием».