2019-й уже выдался неоднозначным и для инвесторов, и для рядовых потребителей. Курс валюты продолжает «радовать», как и цены на продукты питания. KONKURENT.RU спросил у экспертов, во что приморцам имеет смысл вкладывать свободные денежные средства.

Резкое падение рубля, рост цен и глобальная разбалансировка экономической системы — таковы неутешительные прогнозы на ближайшие три года. В сложившихся условиях речь идет о минимизации потерь, а не о приумножении капитала.

«Инвестирование сегодня сравнимо с покупкой лотерейного билета: как бы ты ни был умен, все зависит от удачи», — говорит Максим Кривелевич, кандидат экономических наук, финансовый консультант. — На горизонте ближайших трех лет искусственный обвал рубля неизбежен. Зачем это нужно Центробанку? Все очень просто: выборы в думу 2021 г., предполагающие набор социальных обязательств, исполнение которых возможно только при девальвации рубля. Могу предположить, что летом 2020-го возможно временное укрепление российской валюты, при котором долларовые вложения станут убыточными. Но в дальнейшем, вплоть до выборов, американская валюта значительно поднимется в цене. С точки зрения таких временных «колебаний» спекуляции на валютном рынке — достаточно рискованное удовольствие. Считаю, что самый оптимальный путь сегодня — аккуратно «выходить» из рублей, евро, юаней и прочей валюты — в доллары».

Инструменты инвестирования остаются прежними, но волатильность их значительно различается. Депозиты, акции, облигации, недвижимость, драгметаллы — куда вкладывать в предкризисное время?

Инструмент сбережения

Традиционно самым популярным вариантом вложения денег считается банковский депозит. Однако в третьей декаде сентября 2019 г. средняя максимальная ставка по банковским вкладам опустилась до 6,62% годовых, что сделало депозит малоэффективным способом накопления средств. Ограничение ставок по депозитам снижает риски и вместе с тем уравнивает конкурентные преимущества среди банков.

Роман Манаенков, директор филиала АО «Открытие Брокер» в г. Владивостоке: «Депозит необходимо рассматривать не как инструмент приумножения, а как инструмент сбережения, защиты капитала, и с этой точки зрения он, разумеется, имеет неоспоримые преимущества: заранее известная доходность, надежность (если банк, в котором открыт вклад, входит в систему страхования), ликвидность. Таким образом, этот инструмент эффективен в качестве защиты капитала. Другое дело, что сейчас, с началом нового цикла понижения ключевой ставки Банком России, снижаются и средние ставки по вкладам. В этих условиях логично, что граждане стараются дополнить банковские вклады потенциально более доходными инструментами».

Максим Копченко, директор представительства АО «ФИНАМ» во Владивостоке: «У банковских депозитов, по большому счету, всего две привлекательные черты. Первая — возможность в любой момент забрать вклад без потери основной суммы вложений (потеряны могут быть только проценты). Вторая — это простой и привычный финансовый инструмент, в условиях низкого уровня финансовой грамотности населения большинство россиян предпочитают именно его. Преимуществом данного инвестирования является то, что депозиты в банках гарантированы государственным Агентством по страхованию вкладов.

Если сравнивать рублевые депозиты с долларовыми — у рублевых, безусловно, более высокая доходность, поэтому на фоне стабильного курса рубля они привлекательнее, и еще более привлекательны — на фоне укрепляющегося. Другое дело, что, как показывает практика, в долгосрочной перспективе российский рубль не является стабильной валютой, поскольку его курс довольно сильно зависит от малопредсказуемых цен на нефть. Поэтому при формировании долгосрочных вложений лучше их диверсифицировать, вкладывая средства как в рублевые, так и в валютные активы».

Длинный или короткий?

Когда идет постепенное снижение ключевых ставок в мире, так и в России, интересно смотрятся «длинные» депозиты, говорят эксперты. «Мы не раз наблюдали ситуацию, когда тренд на снижение ставок по вкладам быстро менялся на противоположный: как в связи с изменением конъюнктуры на финансовых рынках, так и в связи с изменением регуляторных правил Банка России», — отмечает Максим Копченко.

«Все зависит от целей инвестора. В условиях проводимой Банком России политики снижения ключевой ставки, влекущей за собой снижение ставок по банковским вкладам, открытие долгосрочного вклада позволит зафиксировать процентную ставку и не переживать из-за изменения Банком России ключевой ставки. С другой стороны, краткосрочный вклад может быть предпочтительнее для инвесторов, которые не уверены в том, что им не понадобятся вдруг средства, вложенные на долгий срок», — комментирует Роман Манаенков.

До конца года, по прогнозам аналитиков, возможно еще одно снижение ключевой ставки, о чем ранее говорили представители ЦБ. Вместе с тем изменение цен на нефть и накаляющаяся внешнеполитическая обстановка могут привести к возобновлению роста ставки уже вначале 2020 г. «Депозиты я бы советовал рассматривать как временное решение, до появления нужного окна входа в более удобные инвестиции. Поэтому я рекомендую краткосрочные депозиты либо депозиты с возможностью извлечения средств без потери процентов», — отмечает заместитель генерального директора компании «Восточный ЛУЧ» Алексей Исаков, имеющий опыт работы директором брокерской компании БКС и управляющего банком.

Драгоценное инвестирование

Драгоценные металлы всегда считались «защитным активом». Если средства позволяют, вложить в них некоторую часть инвестиционного портфеля представляется разумным. С другой стороны, несмотря на очевидный рост стоимости драгметаллов во всем мире, использовать этот ресурс нужно крайне осторожно.

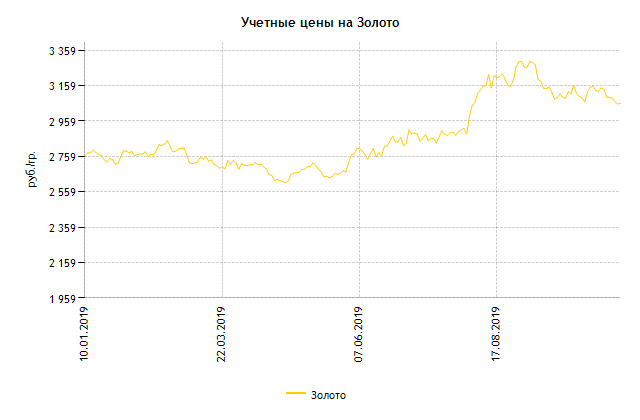

«Благодаря» усилению геополитических рисков стоимость золота с начала 2019 г. выросла более чем на 20%. Кроме того, росту стоимости золота способствуют и рекордные покупки со стороны центробанков. Золото имеет все шансы продолжить рост на фоне торговых войн, политических рисков в Азии и Европе», — говорит Роман Манаенков. — Дальнейшее удорожание этого металла благоприятно повлияет на увеличение выручки золотодобытчиков, и потому покупка акций компаний, добывающих золото, является более перспективной, чем приобретение собственно физического золота».

Инвестиции в физическое золото/серебро или в металлические счета, как правило, связаны с дополнительными издержками (хранение, разница цен покупки/продажи), поэтому Максим Копченко рекомендует инвестировать в драгметаллы через инструменты срочного рынка (фьючерсы), обращающиеся на Московской бирже.

Надежда Ткаченко, генеральный директор ООО «Минерал-1» (сеть ювелирных магазинов «Золотой ажур»): «На фоне падения цен на нефть и снижения рынка акций за последние шесть лет стоимость золота на мировом рынке выросла максимально, и это еще не предел. С 2017 г. по 2019 г. цена золота на Лондонской бирже выросла с 1215 долларов до 1500 за тройскую унцию. По прогнозам экспертов, золото подорожает еще значительнее — от 1600 до 2000 долларов за унцию. Это связано с экономическими опасениями и политической напряженностью в мире.

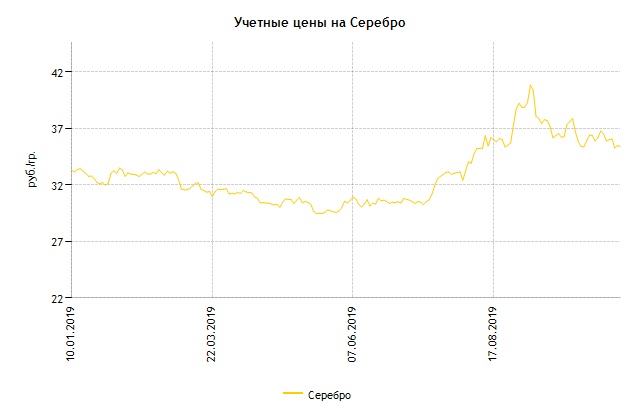

Инвестирование в золото, особенно в условиях неминуемого экономического кризиса, который пророчат аналитики, считается самым прибыльным и удачным вложением капитала. На фоне золота растет стоимость и других драгоценных металлов. В частности, цена на серебро только этим летом взлетела на 23% — рекордный прирост! В связи с удорожанием золота и серебра, безусловно, растут цены и на ювелирные украшения. Если год назад продажная цена на золотые изделия начиналась около 3 тыс. рублей за грамм, то сегодня варьируется от 5,5–6,5 тыс. рублей. Это стало толчком к росту стоимости и ломбардных тарифов. Сегодня ломбарды скупают золотой металл по цене от 2 тыс. рублей за грамм».

«Что касается инвестиций в драгметаллы: на мой взгляд, этот инструмент для приумножения капитала интересен лишь опытным профессионалам. Сырьевые цены от России не зависят, мировые колебания на рынке золота происходят бессмысленные и незначительные, так что дилетантам здесь делать нечего», — считает Максим Кривелевич.

Маржинальная стабильность

Эксперты говорят: сегодня не может быть растущих историй успеха в падающей экономике. Что касается облигаций, то разница в потенциальном доходе между ними и текущими доходами вкладов по-прежнему остается в пользу долговых бумаг, считают эксперты. В этой связи покупка облигаций или дивидендных акций — и лучше в долларовом эквиваленте — один из самых разумных шагов.

Максим Кривелевич: «Речь идет, безусловно, не о «Рогах и копытах», а о компаниях, с которыми в любые кризисы ничего не случится: «Роснефть», Газпром, «Сургут», «Лукойл», Сбербанк и подобные им».

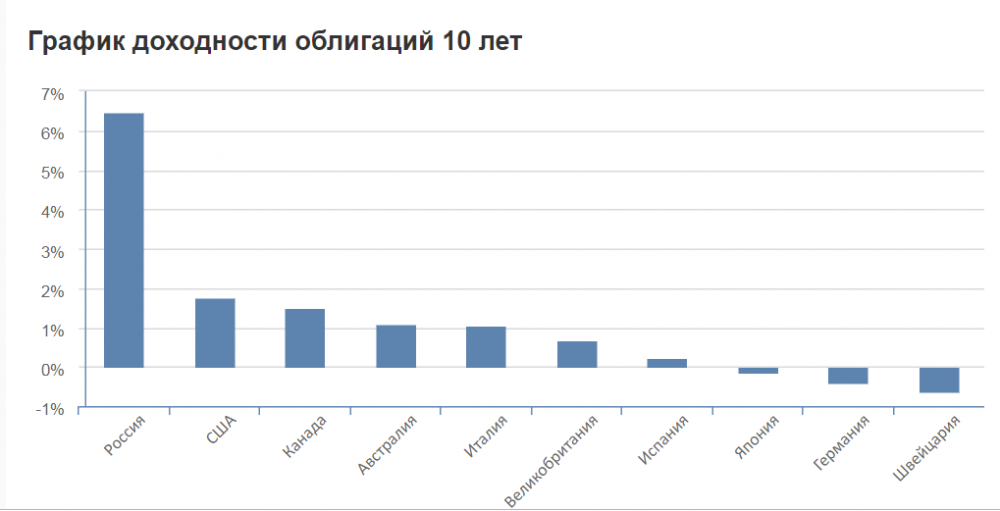

Облигации — финансовый инструмент с фиксированной доходностью. В настоящий момент доходность наиболее надежных облигаций выше средней доходности банковских депозитов, доходность более рискованных облигаций — гораздо выше. «Есть более доходные и не менее надежные инструменты — например, облигации федерального займа, имеющие прямую госгарантию. Облигации крупнейших российских госкомпаний — Газпрома, Роснефти, Сбербанка — также выглядят не менее надежными», — согласен Максим Копченко.

«Сейчас средневзвешенные процентные ставки по привлеченным кредитными организациями вкладам физических лиц до 1 года, включая вклады «до востребования» по 30 крупнейшим банкам, по данным Банка России, снизились с 6,05% в январе 2019?г. до 5,13% в августе 2019 г. А вот по ряду ОФЗ с погашениями через 3/6/9 лет можно зафиксировать доходность, соответственно, на уровне порядка 8–8,5%, — рассказал Роман Манаенков. — Идет период активного размещения корпоративных облигаций, доходность по ним остается на уровне 7,5–9%. Инвестор всегда может сформировать себе портфель из пяти, шести бумаг, где средняя доходность по портфелю будет на уровне 8,5% годовых, но это будет иметь ряд преимуществ перед вкладом, не только в виде более высокой доходности, но и еще с точки зрения ликвидности».

Не стоит забывать, что любые облигации всегда можно продать в один день, не потеряв при этом процент на вложенные средства, если грамотно сформировать портфель. Кроме того, инвестор получает диверсифицированный портфель и не несет риски одной компании, что повышает его надежность и снижает риски. Все это в совокупности дает облигациям ряд преимуществ в сравнении с депозитом.

Алексей Исаков: «В качестве альтернативы депозитам сегодня имеется множество инструментов: ОФЗ, облигации (желательно валютные, чтобы не только не потерять разницу на инфляции, но и получить небольшой прирост), структурные продукты. Однако важно помнить, что при размещении средств в любом из инструментов необходимо получить консультацию квалифицированного финансового консультанта, желательно с опытом инвестирования».

От ПИФ до ИИС

Задумываясь об инвестициях в паевые инвестиционные фонды (ПИФ), необходимо помнить, что, во-первых, фонды в большинстве своем не могут зарабатывать на падающих рынках, а во-вторых, пайщик никак не может повлиять на результат. И в случае неудачи потери здесь могут быть значительными.

Максим Копченко: «ПИФ — это посредник, инвестиционный фонд. Он управляет средствами пайщиков, вкладывая их в актив в соответствии со своей инвестиционной декларацией, — это могут быть, например, вложения в акции, облигации, коммерческую недвижимость и т. д. Главное достоинство ПИФа — простота инвестиций. Недостаток — достаточно высокие издержки: комиссионные управляющей компании, услуги спецдепозитария, аудитора и т. п.».

ИИС (индивидуальный инвестиционный счет) — специальный счет для инвестирования средств на финансовых рынках, который позволяет более гибко подходить к управлению капиталом, говорят эксперты.

Роман Манаенков: «Право на налоговый вычет на внесенные средства можно рассматривать как своего рода источник дополнительного дохода, а покупка ценных бумаг, например, облигаций федерального займа, даст возможность рассчитывать и на купонный доход, который не облагается налогом. Инвестор может сам управлять счетом, можно воспользоваться предложениями готовых решений брокеров. То есть более гибко управлять инвестициями, в соответствии со своими предпочтениями».

Эффективным механизмом вложений ИИС считает и Максим Копченко: «ИИС позволяет получить налоговые льготы. Например, если у вас есть официальный доход, с которого вы платите 13-процентный подоходный налог (НДФЛ), вы можете получить от государства 13% от суммы инвестированных в течение года средств в виде возврата НДФЛ (но не более 52 тыс. рублей в год). Очевидно, это резко увеличивает доходность инвестиций. Скажем, 100 тыс. рублей, размещенные на депозите под 6% годовых, принесут вам за год 6 тыс. рублей. А 100 рублей, вложенные через ИИС в облигации с доходностью 7% годовых — 7 тыс. рублей плюс 13 тыс. рублей налогового вычета, итого — 20 тыс. рублей».