Взрывной рост индексов российского фондового рынка привлек на биржи рекордное число новых инвесторов и мотивировал опытных игроков инвестировать еще больше средств. На этой волне интереса к инвестициям управляющие и брокерские компании смогли предложить инвесторам и выгодные продукты, и удобные технологии.

2019 год ознаменовался высокой покупательской активностью инвесторов, в результате чего наблюдалась значительная доходность как на рынке акций, так и на облигационном рынке. С учетом дивидендов долларовый индекс РТС превзошел отметку доходности 50% с начала 2019 г. — многие «голубые фишки» продемонстрировали рост на 50–90%. Это лучшая динамика фондового индекса в мире. Рынок облигаций, участниками которого являются консервативно настроенные инвесторы, тоже позволил получить двухзначные доходности, даже в секторе государственного долга. Как следствие, приток инвесторов в открытые ПИФы оказался рекордным, также была достигнута новая планка по числу оформленных индивидуальных инвестиционных счетов.

В третьем квартале 2019 г. (за четвертый статистика еще не подведена, но эксперты уверяют, что она будет еще лучше) рынок доверительного управления и коллективных инвестиций вырос, по данным агентства «Эксперт РА», на 5% по сравнению с предыдущим кварталом, достигнув отметки 7,6 трлн руб. При этом 6 трлн руб. приходится на топ-15 компаний. Приток активов под управлением обеспечивался направлением новых средств в закрытые инвестиционные паевые фонды (ЗПИФы), поступлением резервов страховых компаний, а также средств частных клиентов в индивидуальное доверительное управление, в открытые и биржевые ПИФы.

Львиная доля активов в секторе российского доверительного управления традиционно приходится на средства пенсионных накоплений и пенсионных резервов негосударственных пенсионных фондов (НПФ) и Пенсионного фонда России. По данным Национального рейтингового агентства (НРА), на конец сентября 2019 г. на них приходилось около 65% активов у управляющих компаний. По мнению НРА, в 2019 г. драйверами роста рынка оставались розничные инвестиционные продукты, в том числе паи ПИФов, доверительное управление средствами частных клиентов.

В третьем квартале 2019 г. чистый приток средств в паевые инвестиционные фонды в четыре раза превысил результат предыдущего квартала. Этот показатель стал максимальным за последние пять с половиной лет, говорится в обзоре паевых и акционерных инвестиционных фондов Банка России. Основной поток инвестиций был направлен в закрытые паевые инвестиционные фонды, с которыми работают, как правило, институциональные инвесторы — юридические лица. При этом по показателю числа новых пайщиков лидируют открытые паевые инвестиционные фонды и биржевые паевые инвестиционные фонды, предназначенные в основном для частных клиентов.

«Вероятное снижение ставок по депозитам будет поддерживать рост инвестиций в ПИФы как за счет прихода новых пайщиков, так и за счет увеличения вложений текущих клиентов в консервативные и более рисковые стратегии», — прогнозирует Центробанк.

Пайщики открытых паевых инвестиционных фондов в основном выбирали консервативные стратегии в силу более стабильной доходности. Больше половины стоимости чистых активов открытых ПИФов приходилось на фонды, объектом инвестиций которых выступали отечественные облигации. Такие фонды воспринимаются инвесторами зачастую как альтернатива банковским депозитам. Динамика притоков в облигационные фонды непосредственно зависела от изменения доходности по депозитам, с одной стороны, и доходности по долговым бумагам — с другой. Следует отметить возросший в течение последних двух лет аппетит к риску у частных инвесторов. Доли ПИФов акций и смешанных инвестиций поступательно увеличивались за счет чистого притока средств, составившего почти две третьих от общего притока в открытые ПИФы, и лучшей доходности от инвестирования в акции.

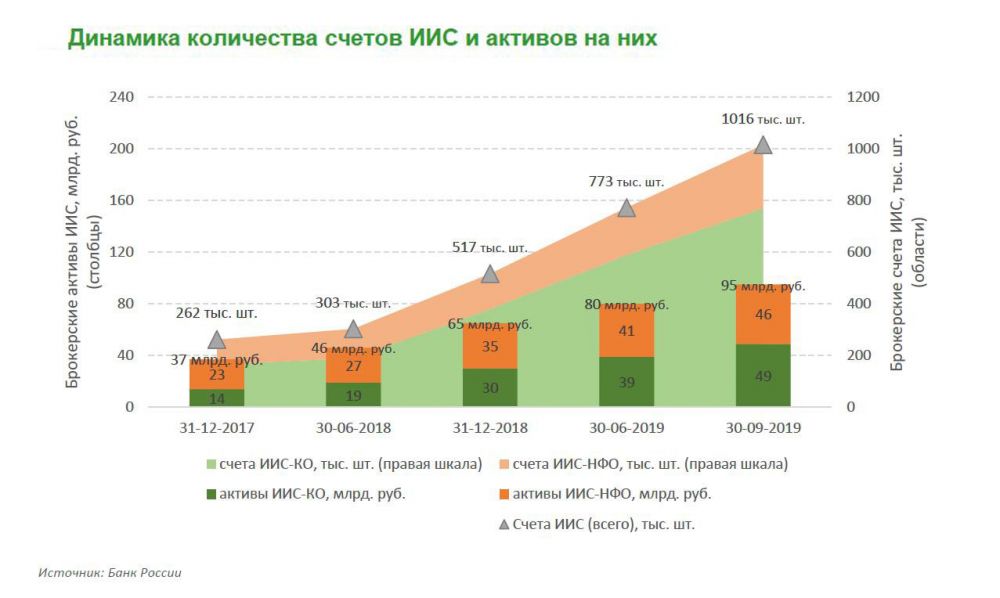

Бурный рост инвестиционной активности шел на фоне быстрого падения рублевых ставок по депозитам. По оценке Банка России, на конец сентября в России на брокерском обслуживании находилось 3,4 млн человек, суммарный объем активов на их торговых счетах превысил 10 трлн руб. Львиная доля прироста связана с открытием индивидуальных инвестиционных счетов (ИИС), причем взрывной рост таких счетов зафиксирован как раз в банках. Число клиентов на брокерском обслуживании в кредитных организациях в III кв. составило 2,3 млн человек. При этом клиентская база НФО (брокеров вне кредитных организаций) также стабильно увеличивается и составляет порядка 1,1 млн человек.

С этим процессом отчасти связан и более медленный рост вкладов в 2019 г. Среднерыночная доходность по рублевым депозитам уже не так привлекательна для населения. В 2019 г. ЦБ РФ снижал несколько раз ставку, в совокупности на 150 базисных пункта, — с 7,75 до 6,25%. На этом фоне доходность депозитов упала с 7,5-8% до 6-6,5% и продолжает снижаться. Это создает определенные сложности для банковской системы в целом. Эксперты считают, что обостряется конкуренция банков и некредитных финансовых организаций (традиционных брокеров) за сбережения россиян. В условиях вероятного дальнейшего снижения рублевых ставок процесс перетока средств граждан на фондовый рынок продолжится. Однако доходности наиболее надежных инструментов сбережения (ОФЗ, корпоративных облигаций с высокими кредитными рейтингами) также приближаются к рекордно низким уровням. В 2020?г. это может спровоцировать изменение риск-профиля среднестатистического инвестора и «выдавить» сбережения в более рисковые инструменты.

Объем активов на брокерских счетах ДФО превысил 90 млрд руб. Жителями и компаниями Дальнего Востока открыто 146 тыс. брокерских счетов. На Приморье приходится четверть от общего числа дальневосточных клиентов на брокерском обслуживании, на Хабаровский край — около 20%, на Якутию — почти 12%. При этом наибольшая инвестиционная активность населения наблюдается в Магаданской области, где инвесторами являются 3% жителей. На втором месте находится Камчатка с результатом 2,5%, на третьем месте Хабаровский край — 2,2%. В остальных регионах ДФО инвесторами являются менее 2% жителей.

«Привлечению клиентов на фондовый рынок способствует снижение ставок по банковским вкладам, рост рынка акций и облигаций, развитие мобильных приложений банков, а также отмена комиссии за депозитарное обслуживание рядом брокеров», — рассказал Сергей Белокриницкий, начальник экономического управления Дальневосточного ГУ Банка России.

Из 146 тыс. дальневосточных клиентов — юридических и физических лиц — только 16 тыс. являются активными инвесторами, то есть заключают не менее одной сделки в месяц. При этом 76% дальневосточных клиентов в качестве брокера выбрали банки и только 24% — некредитные финансовые организации. Это объясняется тем, что НФО более ориентированы на профессиональных инвесторов, а банки — на массовый сегмент.

Кроме того, с 1 января брокеры обязаны проводить сделки для клиентов на самых выгодных для них условиях, самостоятельно учитывая все факторы, которые влияют на доходность и уровень риска инвестиций. Например, клиент просит брокера купить определенную ценную бумагу, но не указывает ни цену сделки, ни биржу. В таком случае брокер должен самостоятельно изучить котировки на биржах, учесть все комиссии, выбрать оптимальное время для покупки и реализовать сделку на лучших условиях.

Нововведение также обязывает брокеров предоставлять клиентам информацию, которая необходима для принятия инвестиционного решения (цены спроса и предложения, комиссии). Ранее такие сведения своим клиентам предоставляли только наиболее ответственные финансовые посредники.

Андрей Кочетков, ведущий аналитик «Открытие Брокер»: «Это формальное закрепление того, что уже лет 15 существует у крупнейших клиентоориентированных брокеров — например, у «ФИНАМА». Поэтому на рынок в целом данное нововведение особо не повлияет, разве что облегчит тяжбы клиентов с явно недобросовестными брокерами, но их аудитория объективно невелика. 99,9% клиентов брокеров уже давно пользуются торговыми терминалами, мобильными торговыми приложениями и иными информационными ресурсами, а там есть вся необходимая информация: цена, биржа, котировки, а также котировки на других биржах, если брокер поддерживает мультирыночность».

Ярослав Кабаков, директор по стратегии АО «ФИНАМ»: «Переток инвестирования в альтернативные инструменты падением ставок по депозитам уже спровоцирован.

Причем в значительных масштабах. Только за прошлый год число россиян, имеющих брокерские счета в фондовой секции Московской биржи, практически удвоилось — выросло с 1,96 млн в декабре 2018-го до 3,85 млн в декабре 2019-го. Причем большинство новых частных инвесторов — как раз вкладчики банков, разочарованные низкой доходностью депозитов. В основном они вкладывают средства в надежные облигации и инвестиционные решения со 100-процентной защитой капитала, предлагаемые брокерами.

Еще один важный тренд: если раньше активно переходили с депозитов на инвестиционные продукты преимущественно жители очень крупных городов (в первую очередь Москвы и Петербурга), то сейчас эта тенденция охватила почти все регионы, во многом из-за распространения технологий дистанционного открытия счетов и брокерского обслуживания. Мы полагаем, что в ближайшие несколько лет эти тенденции — переход вкладчиков банков на фондовый рынок и рост числа частных инвесторов в регионах — продолжат развиваться, причем очень хорошими темпами.

Между банковским сектором и НФО конкуренция была всегда. Другое дело, что сейчас именно крупные банки являются основными каналами привлечения частных инвесторов на фондовый рынок — просто в силу масштабов своей клиентской базы. Иными словами, банкиры осознали, что депозиты объективно проигрывают инвестиционным продуктам по привлекательности, и стали активно предлагать населению соответствующие услуги. Другое дело, что на этой «поляне» у «классических», не связанных с крупными банками брокеров есть свои конкурентные преимущества — в первую очередь, более современные технологические решения и более гибкий, индивидуальный подход к клиентам».

Петр Пушкарев, шеф-аналитик TeleTrade: «Конкурировать вложения в НФО с классическими банковскими вкладами, конечно, конкурируют, но массовой и по-настоящему народной эту идею я бы не назвал. Самая популярная, пожалуй, но далеко, увы, не самая безрисковая идея — дать «в долг» не банку (в форме вклада, где сумма вклада до 1,4 млн руб. защищена государственным Агентством по страхованию вкладов), а вложиться в НФО, то есть дать по сути в долг некой перспективной и в идеале высокоприбыльной компании, рассчитывая на обещанные по договору выплаты в виде доли от ее прибылей или же в ряде случаев на высокие фиксированные проценты ежемесячно.

Заманчиво: если дело выгорит, то в 2–3 раза больше, чем в банке, может выйти. Но главных подводных камня тут минимум два. Прибыль может оказаться у компании и на порядок меньше ожидаемой, и вообще, бизнес есть бизнес, любая компания может уйти в минус, и тогда прощайте, проценты. Даже с микрофинансовой организацией, которая, казалось бы, гребет всегда с заемщиков бешеные проценты и штрафы, пени, а именно микрофинансовым организациям поэтому охотнее всего в долг и дают, при форс-мажорных обстоятельствах может случиться всякое. Например, знаю микрофинансовую компанию, на руководство которой завели уголовное дело, счета заблокированы, бизнес компания уже два года вести не может, и ей просто нечем платить понадеявшимся на успех компании вкладчикам: во всяком случае, на всех полных положенных сумм для выплат не хватит.

Но самый простой, не слишком авантюрный и, мне кажется, правильный способ поработать на фондовом рынке для новичка — это не гадать про динамику еще не торгующихся на бирже акций, а торговать бумагами компаний, движения котировок по которым на графиках уже стали историей и известны хотя бы за пару-тройку месяцев, а лучше за годы. По ним намного точнее можно оценить — и какой прибыли ждать реально, а какой нет, и какой величиной фактически ограничиваются (или стоит ограничить) твои риски».