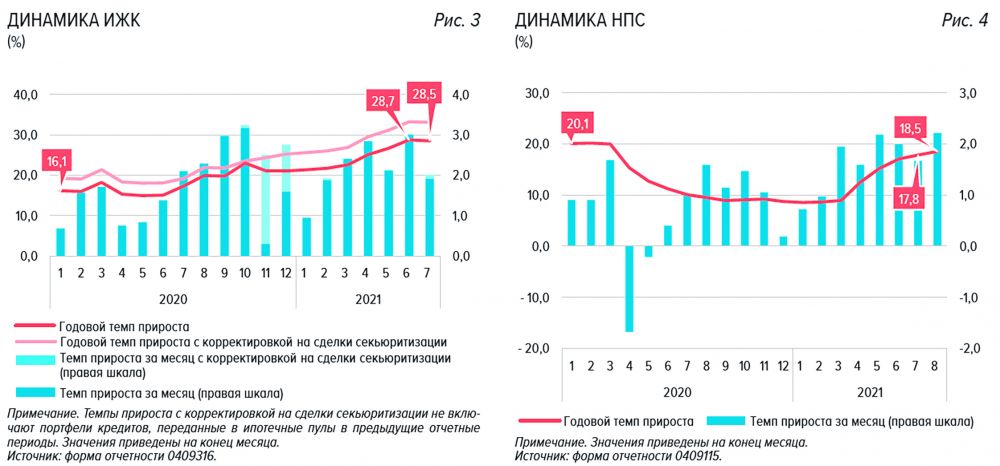

По данным Дальневосточного ГУ Банка России, в Приморье с начала года темп прироста задолженности физических лиц в годовом выражении ускорился с 18 до 27% на 1 июля 2021 г. При этом доля просроченной задолженности в портфеле снизилась с 4,3 до 3,9%.

«Темпы роста в розничном кредитовании в этом году значительно опережали рост доходов населения, что привело к повышению долговой нагрузки граждан. Банк России, как и прежде, видит в этой ситуации существенные риски: в сегменте необеспеченного потребительского кредитования уже заметны признаки начинающегося перегрева», – отмечают в ЦБ.

Рост просроченной задолженности на фоне падения реальных доходов населения вызывает определенную тревогу. Потребительские расходы растут вслед за ростом потребительской инфляции, которая исчисляется в двузначных цифрах. «У заемщиков просто не остается денег на обслуживание кредитов», – считает Алексей Дешпет, член Приморского регионального отделения Общероссийской общественной организации «Деловая Россия».

Сергей Митрофанов, предприниматель, выделяет на кредитном рынке сегодня три ключевые проблемы: «На фоне дикой зарегулированности деятельности микрокредитных организаций Центробанком огромную долю рынка занимают кредитующие компании, не контролируемые Банком России. Они выдают кредиты фактически «под честное слово» всем подряд под очень высокие проценты, а потом приходят буквально в ваш дом и выбивают эти суммы.

Вторая проблема – агрессивная позиция банков. Навязывание дополнительных услуг выходит уже за все правовые рамки. Так, страхование финансового рынка у банков варьируется от 10 до 15%. Захотел получить кредит в 300 тыс. – будь добр одну треть отдать банку. Третья – БКИ, Бюро кредитных историй. Сложилась ненормальная практика, когда человеку, попавшему в «черные списки» хотя бы один раз в жизни и давно обелившему свою репутацию, доступ к кредитам априори закрыт. При этом значительную долю заемщиков, не попадавших в БКИ, нельзя назвать благонадежными.

Еще одна проблема – отсутствие всякой финансовой грамотности у населения. У большинства людей половина доходов уходит на погашение кредитного долга. При этом они не останавливаются на достигнутом, упорно перекредитовываются. Берут 12 тыс., чтобы погасить шесть, потом – 24 тыс. и гасят 12. Уровень финансовой грамотности наших людей подобен человеку, который, ухватившись за шасси самолета, надеется долететь до Саудовской Аравии. На земле-то комфортно, а что будет в воздухе – «подумаю потом». В итоге такой экстремал при наборе высоты просто погибнет. То же и с кредитами. Залезают в долги. Лишь бы дали. А когда придет время возвращать – срываются в «долговое пике».

Алексей Дешпет: «Финансовое планирование для большинства населения России – неизвестное и необязательное занятие. Значит, пусть считают сотрудники кредитных учреждений и объясняют, сколько реально человек может себе позволить. Спад потребления на фоне падения доходов неизбежен, и сокращение объемов кредитования сыграет свою роль, но не будет основной причиной. Вероятно, мы будем наблюдать замену инструментов кредитования на прямое государственное финансирование. Например, раздача денег «на детей» или программы льготной ипотеки для определенных категорий населения».

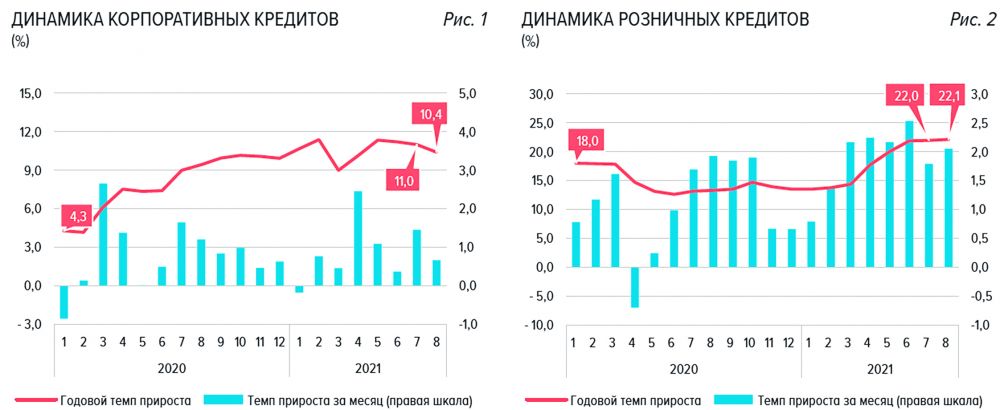

Для купирования рисков ускоренного роста задолженности по необеспеченным потребительским кредитам Банк России в июле этого года принял решение о повышении с 1 октября 2021 г. макропруденциальных надбавок к коэффициентам риска. В ЦБ подчеркнули, что одновременно с ускорением необеспеченного потребительского кредитования наблюдается ухудшение стандартов кредитования. Доля наиболее рискованных кредитов, предоставленных заемщикам с показателем долговой нагрузки (ПДН) более 80%, увеличилась во втором квартале 2021 г. до 30,3%, что выше значений, наблюдавшихся до начала пандемии (26,7%). Ускоренное накопление банками кредитов, предоставленных заемщикам с высокой долговой нагрузкой, увеличивает риски розничного кредитного портфеля.

Банки также увеличивают долю долгосрочных потребительских кредитов со сроком более пяти лет – во втором квартале 2021 г. на такие кредиты пришлось 20,7% от всего объема кредитов, предоставленных наличными. До начала пандемии доля таких кредитов не превышала 11%. Но долгосрочные потребительские кредиты характеризуются более высоким уровнем риска, отметили в ЦБ. Частота дефолтов заемщиков по таким кредитам в течение первого года с момента предоставления кредита почти вдвое превышает уровень дефолтов по кредитам со сроком менее пяти лет.

В связи с этим Банк России планирует внести изменения в действующий порядок расчета ПДН. Среднемесячные платежи по долгосрочным потребительским кредитам будут рассчитываться исходя из предположения, что задолженность по таким кредитам амортизируется в течение четырех лет (сейчас – пяти лет). Это увеличит значения ПДН по долгосрочным потребительским кредитам. Одновременно с этим ЦБ планирует еще раз рассмотреть в четвертом квартале вопрос о повышении макропруденциальных надбавок к коэффициентам риска по таким кредитам.

.jpg)

Как считают эксперты, задача регулятора – ограничить риски экономики в целом, тем более в условиях пандемии и экономической рецессии, когда необходимо быть особенно осторожными. Банки являются базовым элементом устойчивости экономической системы, и в случае накопления активов низкого качества существует вероятность запуска цепной реакции банкротств, способной привести к дестабилизации экономики. Более того, высокая инфляция означает выдачу кредитов под высокий банковский процент. Соглашаются на такие условия в основном люди в безвыходной ситуации, а значит, риск невозврата или прерывания обслуживания подобных кредитов со стороны заемщиков намного выше.

«Банк России принял решение об ужесточении кредитной политики потому, что скорость, с которой граждане набирают новые кредиты, сильно опережает рост их доходов, – поясняют в пресс-службе банка «Открытие». – Повышение надбавок будет способствовать снижению стимулов банков к расширению кредитования за счет предоставления кредитов заемщикам с высоким показателем долговой нагрузки. С 1 августа похожие правила действуют в отношении ипотеки с низким первоначальным взносом. Скорее всего, темпы роста новых выдач потребкредитов немного снизятся, однако банки продолжат кредитовать качественных заемщиков даже с высоким показателем долговой нагрузки, принимая повышенную нагрузку на капитал».

На фоне повышения ключевой ставки и ставок по депозитам банки вынуждены корректировать и ставки по кредитам. Однако повышение ставок пока носит скорее «косметический» характер, что не может значимо отразиться на платежеспособности заемщика и не является препятствием для получения кредита.

«Банки будут или чаще отказывать им в кредите, или предлагать более высокие ставки. Это следствие повышения надбавок к коэффициентам риска, которые используются при расчете нормативов достаточности капитала банка. Оно особенно заметно для заемщиков, которые тратят на платежи по долгам более половины доходов», – резюмируют в пресс-службе банка «Открытие».