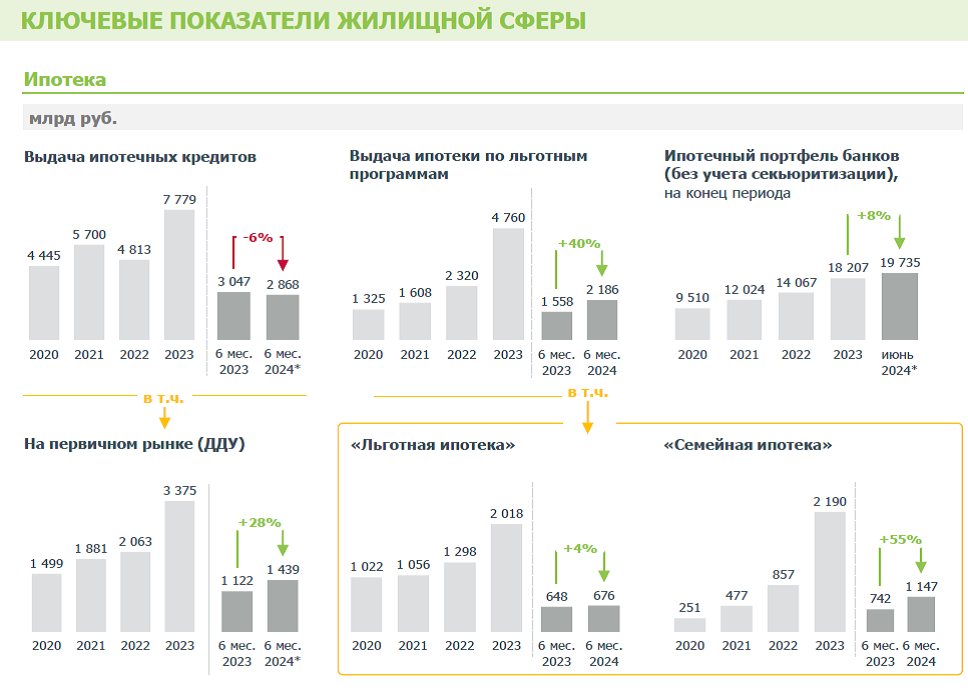

По предварительным оценкам госкорпорации «ДОМ.РФ», за первые две недели июля в РФ выдано 36 тыс. кредитов (–51% к июлю 2023 г.) на 157 млрд руб. (–44%). Практически вся ипотека выдана по программам с господдержкой, потому что ставки по рыночной ипотеке в настоящее время растут невиданными темпами.

Владимир Каплинский, вице-президент Российской гильдии риэлторов, эксперт Народного фронта в Приморском крае: «После недавнего поднятия ключевой ставки сразу на 2 процентных пункта базовая ставка по ипотеке будет предлагаться в районе 20%».

Рост ипотечных ставок гарантированно увеличит ежемесячный платеж, вынося его за рамки реальной платежеспособности населения. По подсчетам экспертов, для оформления жилищного кредита потребуется доход от 400 тыс. руб. в месяц. При этом, согласно данным Минфина, лишь 3% россиян обладают зарплатой выше 200 тыс. руб. в месяц.

Марина Оборожная, президент Ассоциации риэлторов «Приморская палата недвижимости», директор компании «Ростконтракт»: «Средняя зарплата населения Приморья в период роста ипотечных ставок не сильно выросла, оставаясь в районе 50 тыс. руб. Раньше, при ставке в 10% и при таких вот доходах, кредитуясь в банке на сумму в условный миллион и вступая в платежные обязательства исходя из 10 тыс. ежемесячно, заемщик оставался в относительной зоне комфорта. В настоящее время «дебит» у людей не сходится с «кредитом».

Алексей Безгодков, директор компании «Акватория»: «Ипотека с рыночной ставкой в 20% годовых станет неподъемной для масс-сегмента со среднестатистической зарплатой в 40–50 тыс. руб. В такие кредитные механизмы можно заходить при доходе в тысяч 400 ежемесячно. При этом аренда сейчас обходится ничуть не дешевле ежемесячных платежей за собственное ипотечное жилье. Жилье в найме дорожает не меньше, чем квадратный метр в строительстве. Средний ипотечный платеж за двухкомнатную квартиру сегодня составит около 50–60 тыс., в то время как средний платеж по аренде аналогичной квартиры будет приблизительно такой же, если не выше».

Тем временем ажиотажный спрос на ипотеку перешел в «отложенный», а затем и вовсе упал. Люди предпочитают не ввязываться в большие кредиты, стараясь занимать у банков незначительные суммы. Сергей Косиков, директор «Городского риэлторского центра»: «В целом по России количество заявок на ипотеку в первые две недели июля упало на 70% в сравнении со средними показателями июня и мая. В Приморье примерно так же. Мы ожидаем, что в июле и августе среднее количество сделок на новостройки во Владивостокской агломерации упадет примерно вдвое по сравнению с пиковым июнем. Так всегда бывает после резкого всплеска. Но ожидать, что осенью рынок резко начнет расти или, наоборот, цены упадут на 40%, не стоит».

Алексей Исаков, генеральный директор ООО «СЗ «ДаВинчи Групп»: «Падение спроса на ипотеку – это общая ожидаемая тенденция. Мы это видели заранее. Изменение ситуации начнется в сентябре, ближе к концу. Но грандиозного спроса не будет. В нашем регионе ситуация усугубляется особенностями нашего рынка, который долгие годы был оторван от остальной России в плане конкуренции. Сейчас же сюда пришли все федеральные застройщики и предложение выросло в разы. И в основном это в классе комфорт – вот там сейчас будут затруднения с продажами жилья. Это очень интересный момент истории для Приморья, который трудно спрогнозировать».

«Смотря как и с чем сравнивать, – заявляет, в свою очередь, Алексей Безгодков. – В конце июня, например, перед закрытием программы с господдержкой, спрос был рекордным. Сейчас, естественно, идет снижение. Это как сравнивать продажи новогодней елки в декабре и январе: когда продукт востребован, тогда на него и спрос максимально высокий. Июль-август – это вообще не сезон для рынка недвижимости, так что рассуждать о спросе в ключе его «тотального падения» – нецелесообразно».

Сергей Косиков поясняет, что со ставкой 20% ипотечных сделок с новостройками сейчас практически нет. Редкие, единичные случаи, когда добирают относительно небольшую недостающую сумму.

«Господдержка в регионе занимала долю 15–20% сделок. Надо еще учесть, что с нового года ужесточили правила «одна льготная ипотека в одни руки». И все это вместе, конечно, сильно сократило число потенциальных покупателей новостроек на рынке. А число покупателей на вторичном рынке стало уменьшаться еще с ноября прошлого года, когда ставка по ипотеке стала 16–17%», – говорит директор ГРЦ.

Владимир Каплинский уверен, что базовая потребность в жилье на рынке остается, невзирая ни на какие условия. «Просто люди более детально обдумывают такую покупку, ищут различные целесообразные инструменты, стараются зайти в программы льготного кредитования, реализовывать уже имеющуюся собственность, а в банки обращаются за относительно небольшими кредитами. Останутся рабочими кредитные продукты в диапазоне 300–500 тыс. руб., но полноценная рыночная ипотека с дикими ставками будет в масс-сегменте невостребованной», – говорит эксперт.

Рынок дошел до той точки кипения, когда средний ипотечный платеж может обеспечить приобретение условных 15–17 квадратных метров, тогда как в 2019 г. за те же деньги можно было купить квартиру с площадью 35 «квадратов». «За одну и ту же сумму человек в 2019 г. мог позволить себе больше квадратных метров, нежели в 2024-м», – говорит Василий Гончаров, менеджер отдела продаж центра недвижимости и ипотеки «Этажи-Владивосток».

«Сейчас речь идет не о том, сколько люди могут купить квадратных метров, а о том, какой платеж по ипотеке они могут себе позволить. Ведь даже по семейной ипотеке теперь категория подходящих под этот механизм граждан изрядно сократилась, – поясняет Марина Оборожная. – Проще говоря, платежеспособность населения падает на фоне роста стоимости квадратного метра, ужесточения условий выдачи ипотеки, а также ужесточения условий банков к застройщикам. Это приводит к заметному сокращению объема в обоих сегментах – рынок недвижимости замер в ожидании».

«Несмотря на то что на рынке недвижимости сегодня очень широкий выбор квартир больших площадей, наиболее востребованными остается малогабаритное жилье. Именно поэтому многие застройщики проектируют дома так, чтобы количество однокомнатных квартир всегда превышало число двух-треххкомнатных, – рассуждает Владимир Каплинский. – Очевидно, что небольшая жилая площадь выигрывает с экономической точки зрения: стоимость ее меньше, а реализовать такую квартиру в случае необходимости не составит труда».

«Действительно, площади квартир, которые могут себе позволить покупатели на первичном рынке, уменьшились до 30 кв. м, – соглашается девелопер Алексей Исаков. – Это связано с теми изменениями, которые поступательно проводит ЦБ на протяжении последних нескольких лет. Опять же, мы говорим про обычных людей без доступа к льготным ипотекам. Дело не в том, что небольшие площади «востребованы», а в том, что люди при всем желании не могут себе позволить большую площадь, поэтому берут то, что могут. На рынке вырос спрос на «однушки» и студии до 35 кв. м. Вместе с тем цена за 1 «квадрат» в этом сегменте растет».

Впрочем, входить в льготные ипотечные продукты людям становится тоже все сложнее. Алексей Безгодков: «Лимит сумм остается прежним, а стоимость жилья растет. Взять хотя бы «Дальневосточную ипотеку», где сумма кредита ограничена 6 млн. Лет пять назад за такие деньги можно было рассмотреть квартиру большой площади – в районе 60 «квадратов». А теперь столько стоит жилье в новостройках в два раза меньше по размерам: в 2019 г. цена за «квадрат» была около 100 тыс., сейчас – в районе 200 тыс. руб., отсюда и «тренд» на востребованность малогабаритных квартир».

Марина Оборожная полагает, что девелоперы предвидели стагнацию в сегменте «больших жилых площадей» и готовились к ней заранее, поэтому в настоящее время на первичный рынок выходит все больше квартир-студий, по сути – это малосемейки свободной планировки от 25 до 32 кв. м. При этом она отмечает, что на вторичном рынке ситуация отличается от первичного.

«Во-первых, речь идет о готовом жилье формата «купил и сразу заехал». В большинстве случаев покупатель не стоит перед вопросом поиска дополнительных средств на ремонт, в отличие от новостроек, которые продаются по большей части с черновой отделкой. Во-вторых, нередко на «вторичке» присутствует оплата наличкой с доплатой лишь небольшой суммы кредитного займа. И в-третьих, по вторичному рынку априори удобнее работать, потому что собственники, продающие жилье, зачастую соглашаются на компромисс по сделке. То есть в схемах купли-продажи присутствует маневренность и гибкость. Потому что люди были согласны снизить цену. Подобные «демпинги» на первичном рынке невозможны. Там квадратный метр по каждой новостройке согласован непосредственно со строительной организацией, и измениться он может только в сторону увеличения», – поясняет Оборожная.

Дорогая ипотека и значительный рост цен на недвижимость привел к тому, что средний срок действия ипотечного договора в России увеличился до 26 лет. То есть большинство ипотечников смогут погасить кредит уже на пенсии. Впрочем, эксперты не видят в этом ничего страшного.

Алексей Безгодков: «Заход в ипотеку на 26–30 лет – абсолютная норма. Если сегодня платеж по ипотеке у вас отнимает половину зарплаты, то, с учетом инфляции и удешевления денег, лет через пять составит лишь четверть ваших доходов, а еще через несколько лет станет для вас вообще несущественным. Зато, выйдя на пенсию, вы останетесь не только в собственной квартире, но и стоимость ее будет намного выше изначальных ваших затрат. Даже с учетом кредитных выплат».

Владимир Каплинский тоже уверен, что сегодня можно спокойно входить в кредитные обязательства на пару десятков лет и риски «банкротства» – минимальные: «Во-первых, если говорить о среднем ежемесячном платеже по ипотеке, выплата в 20–25 тыс. через несколько лет станет для большинства абсолютно комфортной. Например, для тех заемщиков, кто заходил в ипотеку лет 15 назад, в настоящее время ежемесячный платеж 8–10 тыс. руб., который казался в то время очень высоким, сегодня не представляет никакой сложности.

Во-вторых, многие покупают квартиру не в качестве единственного жилья, а с целью долгосрочных инвестиций. Собственник имеет возможность сдавать это жилье в аренду и частично перекрывать арендными платежами свой ежемесячный кредитный платеж.

В-третьих, в настоящее время созданы удобные механизмы выхода из ипотеки в рамках продажи имущества, находящегося в залоге у банка. То есть можно взять квартиру в ипотеку и через несколько лет закрыть долг просто за счет удорожания самого квадратного метра.

А еще многие понимают возможные перспективы рефинансирования кредита: ключевая ставка рано или поздно начнет снижаться, что даст возможность заемщику обратиться в банк с заявлением о пересмотре процентной ставки, что приведет к уменьшению ежемесячного платежа. При этом стоит отметить: на фоне отсутствия предпосылок к снижению стоимости квартир покупка жилья в ипотеку даже при текущих ипотечных ставках может быть целесообразной. И многие это понимают».

Сергей Косиков: «20 лет – слишком большой срок для планирования семейного бюджета и расходов. Пока еще мы не видели людей, которые даже 20 лет платят ипотеку. Средний срок гашения ипотеки сейчас составляет что-то около 8 лет. Он вырос за последние пару лет. И, возможно, будет еще расти. Но у нас и средний срок, в который люди меняют жилье, тоже составляет около 8–10 лет, а раньше для обычного гражданина это было очень большим событием. Досрочное гашение связано с продажей и переездом. И, наверное, новой ипотекой. Но если у вас «Дальневосточная ипотека» под 2%, или даже под 0,01% (как давали банки еще совсем недавно), то, возможно, эти люди и будут платить ипотеку до пенсии. Это же практически в рассрочку».

Алексей Исаков: «Ранее много ипотечников гасило ипотеку заранее при первой возможности. Согласно статистике, в последнее время эта доля снизилась. С учетом низкой безработицы оказаться без работы, а именно это может привести к появлению долга по ипотеке, маловероятно. Но такой риск есть всегда и везде. Банки стараются со своей стороны оценивать риски и оценивать финансовую дисциплину потенциального заемщика. Судя по низкой доле просроченной задолженности, им это пока удается. Но деньги на рынке есть, и экономика пусть немного, но растет. Поэтому выбор, где взять деньги, у приморцев будет всегда».

Однако в целом эксперты уверены, что спрос на квартиры будет всегда и люди найдут возможность изыскать на это деньги.

Василий Гончаров: «Есть различные способы приобретения жилья на более выгодных условиях: предложения от банков, траншевая ипотека, субсидирование от застройщиков. Также есть программы, направленные на определенные категории населения, – «Дальневосточная», «Семейная» и «Сельская» ипотеки».

Сергей Косиков: «Покупать жилье продолжат те, кому, во-первых, надо, а во-вторых – кто может воспользоваться одной из льготных ипотек. Пока таких покупателей хватает, чтобы на рынке был платежеспособный спрос на приемлемом уровне».

Алексей Безгодков: «В первую очередь хочу отметить, что практически весь девелопмент «живет» благодаря субсидированным ипотекам. Несмотря на сложную, казалось бы, ситуацию, мы по-прежнему видим дисбаланс спроса и предложений. Квартир на рынке становится все больше, но и спрос постоянно увеличивается. Знаете, это только так кажется, что Владивосток весь в новостройках, а на самом деле можно и в два, и в три раза больше строить, и все равно этого будет недостаточно. Коллапс спроса наступит только в том случае, если закроют «Дальневосточную» и «Семейную» ипотеки. Вот тогда остановится вообще весь рынок недвижимости, так как деньги на покупку жилья людям взять будет просто негде. Но, уверен, эта ситуация из разряда утопии: власти хорошо понимают роль рынка недвижимости для российской экономики и не допустят подобных вариантов».