В этом году для организаций и индивидуальных предпринимателей, готовых отказаться от схем дробления бизнеса, введена в действие «налоговая амнистия». Что это такое и как оно работает, деловому еженедельнику «Конкурент» рассказала Наталья Шмырова, заместитель начальника контрольного отдела УФНС России по Приморскому краю:

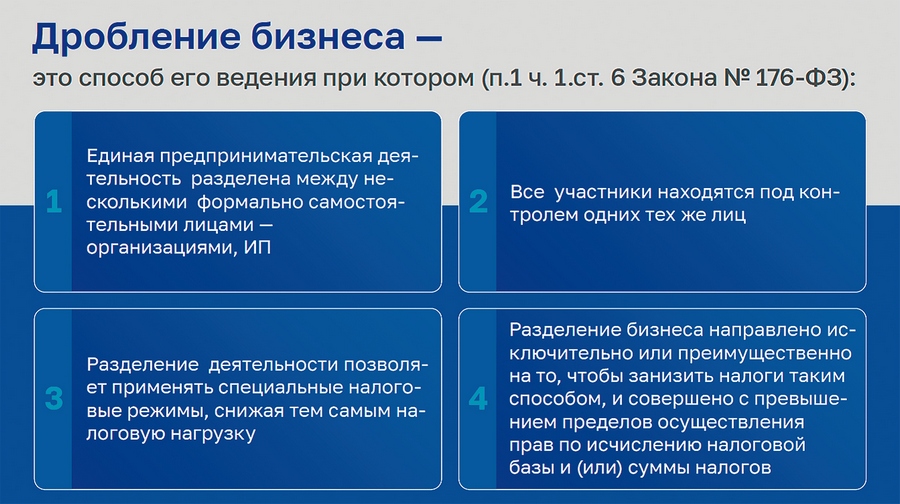

– Статьей 6 Федерального закона от 17.07.2024 № 176-ФЗ впервые дано определение дробления бизнеса по признакам, когда единая предпринимательская деятельность разделена между несколькими формально самостоятельными лицами, а контроль осуществляется одними и теми же лицами и направлен на занижение сумм налогов, в т. ч. путем применения специальных налоговых режимов.

ФНС России приводит признаки фиктивного дробления в обзорах судебной практики в своих письмах (Письма от 16.07.2024 N БВ-4-7/8051@, от 11.08.2017 N СА-4-7/15895@):

– ведение единой хозяйственной деятельности через организации, применяющие специальные налоговые режимы – УСН (лимиты на 2022 г. – 219,2 млн руб., на 2023 г. – 251,4 млн руб., на 2024-й – 265,8 млн руб.), патент (лимит – 60 млн руб.);

– создание участников схемы в течение небольшого промежутка времени непосредственно перед расширением производства или при приближении доходов общества к предельному размеру;

– несение расходов участниками друг за друга;

– прямая или косвенная взаимозависимость участников схемы;

– взаимозависимость лиц оказала влияние на результаты их деятельности;

– использование одних и тех же основных средств и кадровых ресурсов всеми участниками;

– использование одного бренда, наименования, товарных знаков, контактов, сайтов, адресов помещений;

– один из участников является единственным поставщиком или покупателем другого;

– общие поставщики и покупатели у всех участников;

– представление интересов участников одними и теми же лицами;

– показатели деятельности близки к предельным.

Признаки фиктивного дробления бизнеса не являются исчерпывающими. В каждом случае основания для вменения такого дробления устанавливаются индивидуально на основе анализа хозяйственной деятельности, корпоративной структуры, практики принятия решений внутри группы и т. д. (Письмо ФНС России от 09.08.2024 № СД-4-7/9113).

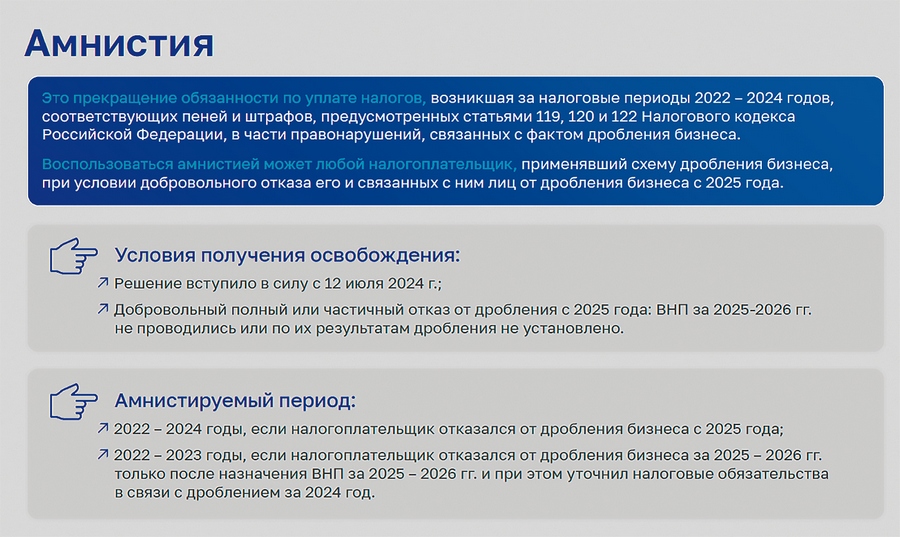

Амнистия – прекращение обязанности по уплате налогов, возникшей за налоговые периоды 2022-2024 гг., соответствующих пеней и штрафов, предусмотренных статьями 119, 120 и 122 Налогового кодекса Российской Федерации, в части правонарушений, связанных с фактом дробления бизнеса.

Условия получения освобождения:

1. Решение вступило в силу с 12 июля 2024 г.;

2. Добровольный полный или частичный отказ от дробления с 2025 г.: ВНП за 2025-2026 гг. не проводились или по их результатам дробления не установлено.

Что такое налоговая амнистия?

Амнистия предусмотрена для компаний и предпринимателей, которые использовали схемы дробления бизнеса для оптимизации налогов. Если налогоплательщики за периоды 2025 г. и 2026 г. добровольно откажутся от применения таких схем, то суммы доначисленных налогов, пеней и штрафов по результатам налоговых проверок по фактам дробления за 2022-2024 гг. будут списаны.

Условия амнистии

Амнистия проводится в отношении налоговых проверок за периоды 2022-2024 гг., решения по которым не вступили в силу на 12.07.2024 (до вступления в силу ст. 6 закона 176-ФЗ) и по результатам которых выявлены правонарушения, связанные с фактом дробления бизнеса.

Как воспользоваться амнистией?

Чтобы ее применить, не нужно подавать никаких заявлений.

С 1 января 2025 г. заработал беззаявительный порядок ее проведения. На сайте ФНС создан специальный раздел о налоговой амнистии по дроблению бизнеса, в котором в доступной форме есть вся необходимая информация.

Амнистируемый период: 3 года (2022-2024 гг.), если налогоплательщик отказался от применения дробления бизнеса с 01.01.2025 г. Два года (2022 и 2023) попадут под амнистию, если отказ от дробления бизнеса за 2025 г. и (или) 2026 г. произойдет только после назначения выездной налоговой проверки за эти периоды. В этом случае налогоплательщик должен уточнить налоговые обязательства еще и за 2024 г.