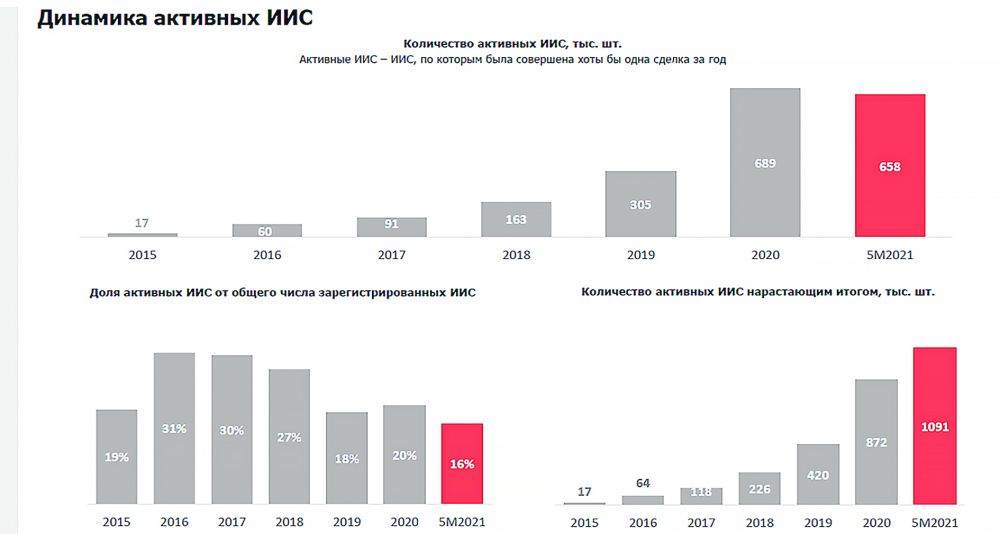

2020 г. отметился рекордным притоком частных инвесторов на биржи: число индивидуальных инвестиционных счетов (ИИС) выросло вдвое, оборот по данному финансовому инструменту превысил 1,4 трлн руб. У этого инвестиционного бума были веские причины: падение депозитных ставок, снижение курса рубля, пандемия COVID-19, локдаун и солидные налоговые льготы. В 2021-м приток денег в ИИС идет более медленными темпами, но объем активов продолжает расти.

По данным Московской биржи, в 2020 г. число ИИС увеличилось до 3,5 млн. За минувший год граждане, опасаясь обесценивания сбережений, открыли 1,8 млн инвестсчетов – это больше половины всех открытых ИИС начиная с 2015 г. Оборот по инвестсчетам превысил 1,4 трлн руб., в его структуре 85,6% составили сделки с акциями, 10,1% – с облигациями, 4% – с биржевыми фондами.

Сумма средств на ИИС за 2020 г. выросла до 375 млрд руб. Из них 270 млрд руб. на брокерских ИИС и 105 млрд руб. на ИИС доверительного управления (ДУ). Как отметил президент Национальной ассоциации участников фондового рынка (НАУФОР) Алексей Тимофеев, в минувшем году с 27 до 33% выросла доля зафондированных (ненулевых) брокерских ИИС на фоне снижения доли зафондированных обычных брокерских счетов. В структуре активов брокерских ИИС на 10% увеличились вложения в иностранные акции. В сегменте ИИС ДУ также произошли важные изменения: произошла замена большой доли паев ПИФов разных видов на паи биржевых ПИФов. На 10% выросли вложения в корпоративные рублевые облигации. А инвестиции физических лиц в государственные облигации снизились.

Структура активов на брокерских ИИС и ИИС ДУ оказалась разной. Для брокерских ИИС характерна большая, чем на обычных брокерских счетах, доля акций (главным образом российских), ОФЗ, корпоративных рублевых облигаций и ETF, но меньшая доля облигаций в иностранной валюте, пояснил президент НАУФОР. Отчасти это объясняется ограничением покупки на инвестиционные счета иностранных инструментов только на российских торговых площадках, а отчасти тем, что ИИС часто является вторым после обычного брокерского счета.

Совершенно неожиданно в прошлом году и в начале текущего года выросло число клиентов, которые хотят использовать ИИС более активно. Агрессивные стратегии они используют для получения высокого дохода и ориентируются на вычет типа Б, а вычет типа А рассматривают как подстраховку. И это осознанное решение, а не шаг отчаяния на фоне пандемии. Это означает, что, освоившись с действиями на фондовом рынке и выбирая стратегии, целью которых было вложение в надежные облигации и получение налогового вычета типа А, инвесторы оказались готовы к более серьезным шагам.

«Повышенный интерес к самостоятельным инвестициям сохраняется. В I квартале 2021 г. наблюдался уверенный прирост числа клиентов на брокерском обслуживании (+29% за квартал и +153% за год). Их количество почти достигло 13 млн человек, доля уникальных инвесторов составила 15% экономически активного населения страны. С одной стороны, это объясняется низкими ставками по депозитам на фоне мягкой денежно-кредитной политики. С другой – простотой открытия брокерского счета через мобильные приложения и онлайн-сервисы. На фоне активного роста числа клиентов на брокерском обслуживании количество ИИС росло несколько медленнее (+11% за квартал и +89% за год). Годом ранее каждый второй брокерский счет открывался как ИИС, сейчас – лишь каждый восьмой. Эти цифры говорят о снижении роли ИИС в развитии брокерского бизнеса», – рассказали в пресс-службе Дальневосточного ГУ Банка России.

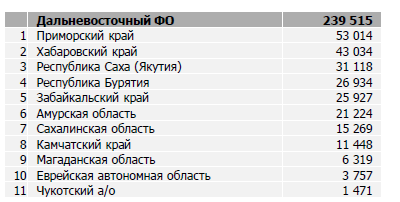

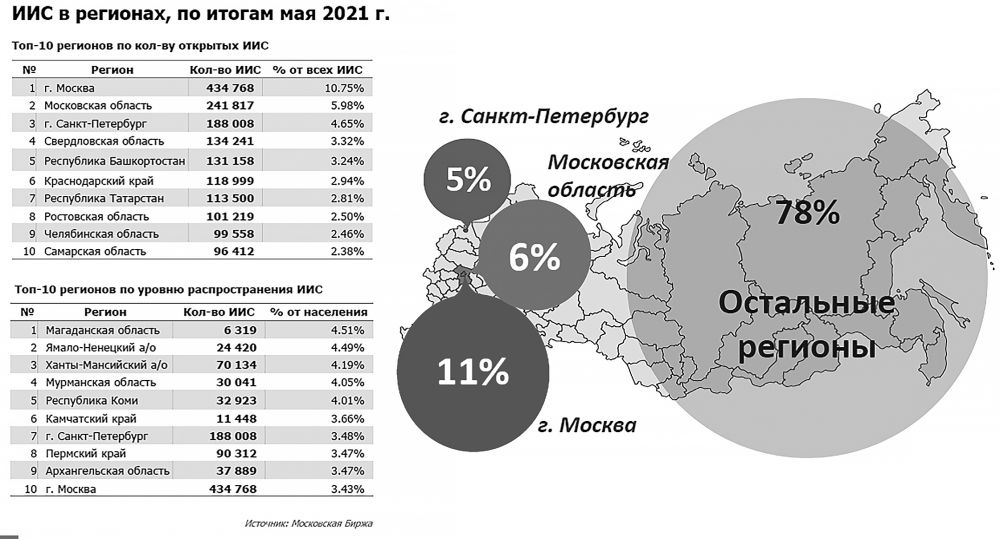

На Дальнем Востоке на конец мая 2021 г. число индивидуальных инвестиционных счетов составило почти 240 тыс., из них 53 тыс. приходятся на Приморье.

Данную тенденцию регулятор объясняет тем, что в условиях пандемии и отдельных эпизодов волатильности на финансовых рынках часть новых клиентов брокеров ориентируются на быстрый доход и краткосрочный горизонт инвестирования. Люди не готовы ждать три года, это служит сдерживающим фактором для открытия новых ИИС. Однако, несмотря на снижение темпов роста их числа, объем активов на них стабильно растет. По итогам I квартала 2021 г. объем портфелей ИИС достиг 418 млрд руб., из них 74% средств приходится на брокерские ИИС и 26% на доверительное управление.

«Отчасти это естественный результат перехода нового финансового продукта из стадии активного роста в стадию зрелости. По закону у человека может быть открыт только один ИИС. Поскольку такие счета могут существовать бессрочно, без необходимости повторного оформления или пролонгации, очевидно, что темпы открытия новых ИИС будут снижаться из года в год, по мере насыщения рынка», – рассказала Оксана Леканова, эксперт команды депозитных и инвестиционных продуктов «ОТП Банка».

«Отчасти это естественный результат перехода нового финансового продукта из стадии активного роста в стадию зрелости. По закону у человека может быть открыт только один ИИС. Поскольку такие счета могут существовать бессрочно, без необходимости повторного оформления или пролонгации, очевидно, что темпы открытия новых ИИС будут снижаться из года в год, по мере насыщения рынка», – рассказала Оксана Леканова, эксперт команды депозитных и инвестиционных продуктов «ОТП Банка».

Снижение, впрочем, идет не у всех. «Количество открытых ИИС в Альфа-Банке в 2020 г. по сравнению с 2019 г. увеличилось в 2,5 раза. Уже в 2021 г. по Приморскому краю мы открыли тысячи таких счетов», — рассказал Юрий Хитеев, региональный управляющий Альфа-Банка, г. Владивосток.

Андрей Салащенко, заместитель генерального директора «Открытие Брокер», дочерней компании банка «Открытие»: «По состоянию на конец апреля 2021 г. в группе банка «Открытие» было зарегистрировано почти 106 000 ИИС. В целом за первое полугодие 2021 г. открыто на 22% больше ИИС, чем в 2020-м. Мы наблюдаем серьезный приток частных инвесторов, который обусловлен не налоговыми преференциями, а объективными факторами – низкими ставками, возможностями удаленной идентификации, максимальным упрощением способов приобретения финансовых инструментов, когда для операций достаточно иметь только мобильный телефон».

Юлия Афанасьева, аналитик ФГ «ФИНАМ»: «Интерес к ИИС сейчас подогревается ростом инфляции. Несмотря на то, что ЦБ пытается ее жестко регулировать, повышая ключевую ставку, этих мер недостаточно. Покупательная способность рубля продолжает снижаться. И даже повышающиеся ставки по депозитам не могут защитить от растущей инфляции».

В то же время ИИС, несомненно, имеют серьезные резервы развития. Минфин России и Банк России уже объявили о расширении возможностей использования ИИС второго типа, которые в основном должны стать интересны инвесторам с достаточно большим доходом. «Кроме того, активно обсуждаются ИИС третьего типа, которые могли бы стать эффективным долгосрочным (на срок более десяти лет) инструментом инвестиций. Отдельное внимание государство начинает обращать на возможности использования ИИС для накопления на образование детей», – сообщил Андрей Салащенко.

Виктор Кузьменко, управляющий ВТБ в Приморском крае: «Мы видим тенденцию прироста количества брокерских счетов. За первое полугодие 2021 г. жители Приморского края открыли в ВТБ порядка 2 тыс. счетов для инвестирования, из них 1,5 тыс. – брокерские счета, остальное — ИИС. За аналогичный период прошлого года показатель составил 1,5 тыс. счетов, из них более 1000 – брокерские, порядка 500 – ИИС. Комиссии за открытие, пополнение, ведение брокерского счета в банке ВТБ отсутствуют. Клиент платит только брокерскую комиссию».

И у обычного брокерского счета, и у ИИС есть свои плюсы и минусы. Каждый из них соответствует разным задачам частного инвестора. С точки зрения долгосрочных вложений ИИС представляется более выгодным за счет налоговых льгот, но у него есть ограничения. К примеру, если инвестор хочет получить налоговый вычет, то он не должен выводить средства и закрывать счет в течение трех лет. Кроме того, у суммы, которую можно внести на ИИС, есть максимальное ограничение – 1 млн руб. в год.

У брокерского счета таких ограничений нет – его можно пополнять на любую сумму и выводить с него средства в любой момент. В пресс-службе Дальневосточного ГУ Банка России пояснили, что брокерский счет подходит как инвесторам, ориентированным на быстрый доход и краткосрочные вложения, так и тем, кто осуществляет долгосрочное инвестирование, но хочет иметь возможность вывести деньги в случае необходимости.

«ИИС и брокерский счет можно открыть одновременно. Один использовать для долгосрочных вложений, а второй – для регулярных сделок и вывода прибыли. В настоящее время большинство инвесторов, впервые выходящих на фондовый рынок, выбирают обычный брокерский счет», – говорят специалисты регулятора.

.png)

Оксана Леканова: «При размещении средств оптимальным вариантом было бы использование обоих продуктов, так как банковский вклад дает большую ликвидность и сохранность денежных средств, в то время как ИИС ДУ предлагает больший потенциальный доход – как непосредственно от инвестирования, так и за счет налогового вычета».

Юлия Афанасьева уверена: преимущество брокерских ИИС – в потенциально большей прибыли, а недостаток – в потенциально большем риске: «Но всегда можно, если у вас есть НДФЛ, который можно вернуть, выбрать ДУ с риском, который будет перекрыт возвратом НДФЛ. Таких стратегий на рынке брокерских услуг довольно много», – говорит она.

ИИС открывают в первую очередь вчерашние вкладчики, которые хотят зарабатывать на фондовом рынке и получать при этом налоговые льготы, которые будут усиливать эффект от инвестирования. При этом не всегда они понимают, что, в отличие от депозитов, инвестирование в ценные бумаги несет большие риски. Во-первых, по вкладам государство гарантирует возвратность до 1,4 млн руб. даже в случае банкротства банка. В случае покупки акций или облигаций таких гарантий нет, более того, их владельцы – одни из последних в очереди на выплаты, а значит, есть риск, что им может ничего не достаться. Конечно, дефолты происходят нечасто, но они бывают, и об этом стоит помнить. Во-вторых, в отличие от вкладов ценные бумаги торгуются, а значит в зависимости от рыночной конъюнктуры могут как расти в цене, так и падать.

«Инвесторам нельзя забывать о диверсификации рисков, одном из основных правил формирования портфеля. В нем должно быть разнообразие: часть инвестиций лучше направить в акции компаний, работающих в разных отраслях, часть – в облигации и другие финансовые инструменты. Это простое правило помогает снизить риски инвестора, поскольку позволяет портфелю быть устойчивым и компенсировать снижение стоимости одного актива ростом других», – дают совет специалисты пресс-службы Дальневосточного ГУ Банка России.

В пресс-службе банка «Хоум Кредит» также отмечают, что минимизировать риски можно путем покупки на ИИС портфеля облигаций надежных эмитентов или паев инвестиционных фондов под управлением профессиональных УК: «Термин «активная торговля» подразумевает торговлю волатильными инструментами: акции, фьючерсы, валюты и т. п. В этом случае разумно торговать на суммы 5–10% от сбережений. Остальную сумму разумно сберегать в облигациях, ПИФах облигаций или банковских продуктах (вклады и накопительные счета). Разумно начать с обучения фондовому рынку или отдать средства под управление профессиональных УК, например, купить паи нескольких паевых фондов на разные классы активов».

Но все риски все равно падают на самого клиента. «Чаще всего за каждой стратегией закреплен портфельный управляющий, который постоянно анализирует рынок и полностью погружен в процессы. Управляющий заинтересован в эффективном управлении средствами клиента, но риски в любом случае несет клиент», – сказал Юрий Хитеев.

Виталий Исаков, директор по инвестициям УК «Открытие», дочерней компании банка «Открытие»: «ПИФы, доверительное управление – это не депозит. Обещания и юридической ответственности за то, чтобы в любой момент вернуть не менее 100% инвестированной суммы при работе с традиционными рыночными активами (акции и облигации), нет. Это плата за повышенную ожидаемую доходность – стоимость рискованных активов на пути к реализации ожидаемой доходности может колебаться, в т. ч. и уменьшаться.

Значит ли это, что никакой ответственности нет вообще? Во-первых, есть ответственность за добросовестность работы с инвестиционным портфелем: насколько он соответствует заявленному составу, целям, ограничениям. В случае с ДУ это регулируется договором доверительного управления, в том числе инвестиционной декларацией. В случае ПИФа – правилами доверительного управления фондом, под ежедневным надзором специализированного депозитария и Центрального банка РФ. В целом именно ПИФ – наиболее юридически защищенная форма инвестирования, благодаря работе нескольких независимых лицензированных участников рынка ценных бумаг. За всю историю существования этого инструмента еще ни одна УК не обманула, не сбежала с деньгами инвесторов, не потеряла активы клиентов в результате собственного банкротства и т. д.

Во-вторых, хороший управляющий фондом несет моральную ответственность за результаты инвестирования – соответствие фактических доходности и риска на рекомендуемом сроке инвестирования тем показателям, что были озвучены инвесторам. Это не пустые слова. Так, в УК «Открытие» управляющий фондами облигаций Митя Космодемьянский работает с 2007 г., а управляющий фондами акций Виталий Исаков – с 2013 г. Оба специалиста чувствуют большую ответственность за результаты фондов, дорожат своей деловой репутацией. Все исторические результаты ПИФа являются публичной информацией, находятся в открытом доступе, и если бы доверенными деньгами УК занималась «на тяп-ляп», то у нас бы не было ни сотен тысяч довольных клиентов, ни сотен миллиардов рублей активов под управлением. В-третьих, мы вкладываем собственные деньги в те же самые продукты, что и предлагаем инвесторам, так что находимся с ними в одной лодке».

Оксана Леканова поясняет: прежде чем заходить на рынок инвестиций, необходимо определить для себя допустимый уровень риска и ожидаемую доходность: «Здесь нужно помнить о базовом правиле рынка: чем выше риск, тем выше доходность. Кроме того, стоит учитывать, что диверсификация портфеля должна быть не только посредством вложений в разные компании, но и в разные отрасли, инструменты, валюты. Но даже это не гарантия успеха. Инвестирование требует глубокого анализа рынка, наработки опыта и умения принимать взвешенные решения».

Пресс-служба Дальневосточного ГУ Банка России: «Брокеры заинтересованы в том, чтобы иметь возможность предложить клиенту все, что только может понадобиться для успешной торговли на бирже. Предлагать дополнительные услуги клиентам законом не запрещено, но навязывание дополнительных услуг является недобросовестной практикой. Как правило, брокеры в рамках дополнительных услуг предлагают аналитические обзоры рынка, торговые рекомендации, обучающие семинары и вебинары, индивидуальное сопровождение специалистом и т. д. При этом предоставлять индивидуальные инвестиционные рекомендации о сделках с конкретными ценными бумагами и производными финансовыми инструментами в соответствии с действующим законодательством могут зарегистрированные в Едином реестре инвестиционных советников. С ним можно ознакомиться на сайте Банка России в разделе «Рынок ценных бумаг». Начинающим инвесторам стоит быть внимательными при выборе инвестиционных советников и доверять только профессионалам. Если при общении с брокером или управляющим возникают какие-то сомнения, можно обратиться за консультацией к специалистам Банка России через чат в мобильном приложении «ЦБ онлайн».

КОММЕНТАРИЙ

Максим Кривелевич, преподаватель ДВФУ, финансовый консультант, кандидат экономических наук: «Игра на бирже для человека неопытного – идея, достойная «высоких степеней оптимизма», а проще говоря, сопряжена с высокими рисками. Речь идет о трехгодовалом интервале вложений, и в данный временной пул любые ценные бумаги имеют тенденцию как расти, так и падать. Получается, люди приходят на рынок за гарантированными деньгами, а на самом деле вовлекаются в рискованную игру, в которой нет никаких гарантий выигрыша. Ведь деньги не просто лежат на счете. Они вложены в ценные бумаги, перспектива стоимости которых – туманна.

Риск потерять при такой «игре» гораздо более высок, нежели заработать. Финансово грамотные инвесторы сразу определяют приоритеты, озадачивая брокера приобретать только те бумаги, которые в цене не изменяются. Самые надежные облигации, безусловно, государственные. Это фактически беспроигрышный вариант. Человек и возврат по НДФЛ получит, и проценты по ОФЗ. На мой взгляд, если бы в разрезе ИИС на законодательном уровне разрешили использовать только в части инвестиций в гособлигации, все встало бы на свои места по принципу «и государству хорошо, и людям польза». А в качестве поощрения грамотного финансового поведения человека – возврат по НДФЛ.

В целом ИИС – отличный инструмент инвестирования. Но нельзя его использовать, не понимая принципов работы. Например, дрель – тоже замечательный и полезный рабочий инструмент. Но крайне безответственно было бы давать его в руки пятилетнему ребенку».