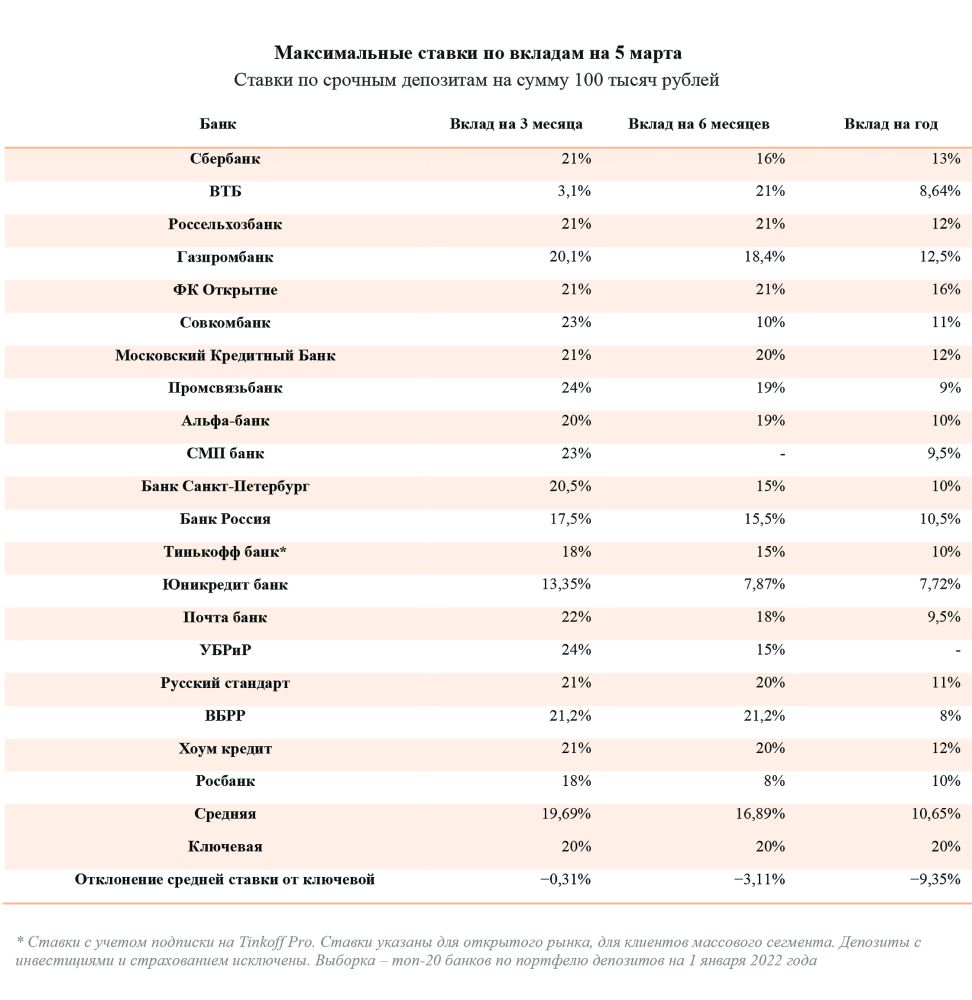

Банкиры прислушались к рекомендациям ЦБ поднять ставки по рублевым вкладам до 20% и выше. Как показывают данные мониторинга аналитиков Frank RG, по трехмесячным депозитам уже 15 банков из топ-20 по портфелю вкладов предлагают такую доходность, по вкладам на полгода – семь банков, по годовым депозитам банки держат ставки чуть выше 10%.

Геополитическая ситуация, обострившаяся до невиданных уже десятки лет масштабов, привела жителей России в банки – на депозитах россияне оставляют весомые суммы, надеясь финансово защититься от последствий санкций и волатильности рынка.

Только крупнейшие банки – Сбербанк, Альфа-Банк, ВТБ, ФК «Открытие», ПСБ – по их собственным заявлениям, за неполную неделю привлекли около 3 трлн руб. и 6 млрд долларов, открыв не менее 2 млн новых счетов.

«Каждый час в точках продаж и в «ВТБ Онлайн» открывается более 10 тыс. сберегательных продуктов, а в день клиенты банка размещают на классических сберегательных продуктах более 300 млрд руб.», – поясняют в пресс-службе ВТБ.

Андрей Пыжов, начальник управления сопровождения розничных операций ПАО СКБ Приморья «Примсоцбанк», рассказал, что валютные депозиты пока банк не меняет, а рублевые вклады по ставкам составляют на 91 день – 20% годовых, на 181 день – 17% годовых. «Безусловно депозиты будут привлекательным инструментом в свете волатильности на валютных рынках и падения стоимости долговых бумаг российских компаний», – заявил Андрей Пыжов.

В большинстве случаев вклады по ставкам не менее 20% годовых предлагаются банками на короткие сроки порядка 3 месяцев. Это обусловлено высокой неопределенностью дальнейшего тренда рыночных ставок и неготовностью банков принимать обязательства фиксированной повышенной стоимости на длительный срок.

Управляющий директор по валидации «Эксперт РА» Юрий Беликов говорит: «Повышение ставок по вкладам вслед за ключевой ставкой переломило тренд ухода в наличность, но пока не стабилизировало ситуацию полностью. Статистика банков по объему оформленных и (или) переоформленных вкладов не может однозначно соотноситься со статистикой движения наличности, ведь под более высокие ставки клиенты размещали и средства, высвобожденные (зачастую досрочно) из ранее открытых вкладов под более низкие ставки.

В течение первой недели марта подкрепление банковских касс и банкоматов наличностью продолжалось, но уже с меньшей, затухающей интенсивностью по сравнению с концом февраля. Также следует учитывать, что часть сбережений населения была направлена на покупку товаров при повышенных инфляционных ожиданиях и ограничениях внешних поставок. Но в конечном счете эти средства вернутся на счета в банках через инкассацию выручки торговых предприятий».

Эксперты говорят, что сегодня вкладчикам следует учитывать все условия оформления вкладов, в первую очередь, – в части возможной потери начисленных процентов при досрочном изъятии. Если клиент допускает, что сбережения могут потребоваться для целей потребления в ближайшее время, то более оправданным шагом может быть размещение временно свободных средств на сберегательных счетах, где ставки ниже, но нет ограничений на изъятие средств в любой момент времени.

«Вполне предсказуем тот факт, что наибольшая часть людей снова стала перемещать свои деньги на депозиты, ведь проценты за размещение денег в банках растут, но удивительно другое. Если мы говорим об инвестиционной цели, люди до сих пор не могут адекватно оценить свой доход, а точнее, его отсутствие с учетом высокого уровня инфляции и введением новых налогов на вклады. На депозитах топ-10 банков по надежности можно хранить определенный денежный резерв, но цель здесь – не приумножить свои деньги, а иметь ликвидный капитал, который нужно сохранить», – рассуждает Алевтина Абросимова, независимый финансовый советник, добавляя, что, не зная более выгодных альтернативных решений, все действуют одинаково: размещают свои деньги на депозите в банках или покупают недвижимость с целью перепродажи или сдачи в аренду.

«Я это связываю с желанием иметь более предсказуемый стабильный, по мнению «инвесторов», доход и сформированным доверием к банковской системе и недвижимости по сравнению с фондовым рынком, например. Хотя тема инвестиций в этом году была в тренде. И в тот момент, когда по депозитам в банках были снижены процентные ставки, люди стали открывать брокерские счета и заводить деньги на биржи», – говорит эксперт.

«Российские финансовые рынки давно и сильно лихорадит, а сейчас ситуация вышла из-под контроля. И даже когда все нормализуется, инвестирование в фондовый рынок всегда будет связано с высокими рисками. В этой связи для большинства граждан депозиты – самый понятный и оптимальный инструмент размещения средств. Тем более в этом году, по моим ожиданиям, количество вкладчиков еще больше возрастет и объем средств граждан на срочных депозитах в банках увеличится минимум на 5–10%», – поясняет Игорь Додонов, аналитик ФГ «ФИНАМ».

Максим Кривелевич, преподаватель ДВФУ, финансовый аналитик, называет сложившуюся ситуацию «интересной», но не готов охарактеризовать рост депозитов как долгосрочный тренд: «В течение ближайшего месяца будет много разных трендов. Будут и оттоки на вклады, и притоки. Для оптимистов ставки выглядят очень привлекательными, люди помнят 2014 г., когда вклады под 17% отлично отыграли. А затем вернулись к 7%».

Юрий Беликов из «Эксперт РА» говорит, что на среднесрочном горизонте рост стоимости фондирования при ограниченных возможностях повышения ставок активных операций генерирует риск процентных ножниц, ввиду чего банки и ограничивают срочность, а также условия досрочного изъятия и пополнения вкладов. Потенциал повышения ставок активных операций (в части новых выдач, а также корпоративных кредитов с плавающими ставками) ограничен долговой нагрузкой заемщиков и их неготовностью к ее повышению в части процентных платежей.

«В первую очередь, это касается корпоративных заемщиков, которые и так испытывают выраженное внешнее давление и снижение выручки в текущей операционной среде. Соответственно, по договорам с плавающими ставками им могут потребоваться реструктуризации, проведение которых ограничит рост процентных доходов для банков. Розничные выдачи также сильно замедлятся, что ограничит возможности компенсации стоимости риска процентным потоком с новых выдач. Это негативно отразится на чистой процентной марже и финансовом результате сектора», – резюмировал эксперт.