Сначала президент отменил НДС на покупку слитков для физлиц. Затем НДФЛ на продажу. Потом банки разрешили выводить драгоценный металл с обезличенных счетов – возможностей получить золото на руки стало больше. Но стоит ли ввязываться в «золотую» лихорадку?

В этом году российские власти пошли на беспрецедентные меры, чтобы оживить рынок золота. Но в первую очередь, чтобы дать гражданам аналог долларам и евро. С 1 марта был отменен НДС в размере 20% при покупке физических слитков из драгоценных металлов. А с июня – и НДФЛ в размере 13%, правда всего на два года.

Данные шаги оказались очень эффективными. По данным Всемирного золотого совета (WGC) в 1-м квартале 2022 г. спрос на золотые монеты и слитки в стране подскочил до 6,5 тонны, во втором квартале спрос немного снизился – до 5,5 тонны. При этом до отмены НДС среднеквартальные продажи монет и слитков из золота в предыдущие два года в среднем составляли около 1,3 тонны.

«По привлекательности инвестирования слитки вышли почти на уровень золота в безналичной форме. Но в нашем банке разница между покупкой по БСДМ (банковский счет в драгоценных металлах) и слитков сильно размыта, в связи с тем что банк предлагает эксклюзивную услугу по снятию слитков с БСДМ, то есть каждый клиент, покупая золото по БСДМ, может прийти в любой момент и забрать его из кассы банка слитком. Если анализировать по количеству проданных слитков, то, конечно, спрос на слитки с меньшим весом значительно выше. Так как, допустим, слитки весом 1 и 5 граммов при цене от 3,5 тыс. руб. и от 17,5 тыс. руб. соответственно используют как альтернативу подарку на праздники, а слитки от 100 граммов с ценой от 340 тыс. руб приобретают, как правило, с инвестиционными целями», – сообщили в банке «Приморье».

В пресс-службе банка «Открытие» тоже отмечают, что после отмены НДС для физлиц на покупку золота в слитках отмечается повышенный интерес клиентов к его приобретению – количество запросов котировок выросло более чем в 50 раз по сравнению со средним ежедневным значением с начала года. «Наибольшей популярностью у наших клиентов пользуются слитки весом 1 кг. Ожидаемо повышенный спрос на золото держался примерно 1–2 месяца», – пояснили в банке.

Что выгоднее – счет или реальное золото? Тут многое зависит от объема металла, но в целом хранение на счете дешевле, говорит эксперт «БКС Мир инвестиций» Валерий Емельянов. При покупке золота на счет инвестор теряет на спреде (разнице между ценой продажи и покупки) с официальным курсом ЦБ порядка 5–7%, а при дальнейшей продаже – еще столько же, то есть суммарно около 10–15% от цены актива.

При покупке слитка, особенно мелкого, спред в пользу банка – это только начало истории. Дальше нужно либо арендовать ячейку, либо брать сейф, либо ставить сигнализацию дома. Для малых слитков все эти хлопоты не имеют никакого смысла. Задуматься о физическом хранении стоит, если у вас хотя бы полкило металла. То есть покупка на пару миллионов рублей, – сказал Емельянов.

По мнению главного аналитика TeleTrade Марка Гойхмана, однозначного ответа на вопрос, что лучше – слитки золота или металлические счета, и вовсе нет. Перевод актива с ОМС в физическое золото – уже немалая потеря, говорит он. Комиссия в 3–11% во многом лишает сделку смысла. Кроме того, когда клиент захочет продать слиток банку обратно, он столкнется с сильной разницей курсов. «В Сбербанке он, например, составляет 25%», – подчеркивает Александр Потавин, аналитик ФГ «Финам».

Аналитики утверждают, что удержание в портфеле золота в краткосрочной перспективе может принести только убытки, а прибыль можно получить лишь на длинном горизонте.

Ксения Махиня, квалифицированный инвестор, советник по личным финансам и инвестициям: «Золото, хоть и является консервативным инструментом, точно так же, как и другие инструменты, подвержено рыночным и нерыночным рискам. И их немало: финансовые, экономические и политические кризисы, манипуляции рынком и биржевые спекуляции, изменения спроса и предложения на физический металл, колебания курса доллара, изменения законодательства, динамика финансовых рынков и, наконец, то, с чем мы столкнулись, – изменение мировой геополитической ситуации. Выбирая длинный горизонт инвестирования в 10–15 лет, мы тем самым снижаем риски».

Александр Потавин: «Поскольку золото нельзя с полной уверенностью считать защитным инструментом и оно не приносит никаких дивидендов, то вложения в него могут составлять не более 10–15% от структуры портфеля инвестора. С начала этого года цена на золото на мировых биржах уже теряет около 6%. Столь слабая динамика драгметалла связана с тем, что с весны этого года Федеральная резервная система США и ряд других мировых Центробанков стали активно повышать ставки. Глава ФРС Дж. Пауэлл держит курс на сохранение жесткой денежно-кредитной политики в США до тех пор, пока инфляция в стране не вернется к норме (2%). На этом фоне растут доходности на рынке гособлигаций, что также традиционно вызывает слабость в ценах на драгметаллы. Закрытие китайских городов летом и осенью этого года на карантин, девальвация национальной валюты Турции, введение пошлин на импорт золота в Индии – все эти факторы привели к ослаблению спроса на золотую ювелирную продукцию в этом году, а также снизился спрос на инвестиционные слитки и монеты».

Если говорить о диверсификации в рамках инвестиционного портфеля, то, по словам Ксении Махиня, общая доля защитных активов традиционно составляет не более 25% от портфеля. Туда входят такие активы, как золото, облигации и недвижимость. Доля золота обычно составляет от 5 до 15% от общей стоимости портфеля. Точное соотношение всех классов активов в портфеле (золото, акции, облигации, недвижимость и т. д.) определяется индивидуально в зависимости от целей и сроков инвестирования, а также риск-профиля инвестора.

Ксения Махиня: «Всегда нужно отталкиваться от ваших целей. Если ваша цель – создание подушки безопасности, то вам подойдет банковский вклад. Доходность ОМС немного выше, чем у вкладов, ставки которых обычно ниже инфляции. И уровень удобства при наличии обезличенного металлического счета гораздо выше, чем при наличии физического золота: нет необходимости соблюдать условия хранения, искать покупателя и подтверждать качество слитка. Однако минусы тоже существенны: все еще высокий спред, большое количество комиссий (открытие/закрытие ОМС, зачисление, учет, выдача и перевод драгметалла), необходимость платить налог в 13%, если вы владели счетом менее 3 лет».

Максим Кривелевич, финансовый аналитик: «Когда-то золото было интересным элементом инвестиционного портфеля, сейчас появилось достаточно много «конкурентов»: активно развивается рынок так называемых TIPS – вид казначейских облигаций, выпущенных правительством США, которые индексируются с учетом инфляции; появились цифровое золото и криптоактивы – и все эти инструменты имеют свойства расти в период всеобщего ажиотажа и падать в «моменте всеобщего уныния». Нужно понимать, что золото – это не особый элемент инвестиционного портфеля, а просто элемент. Если инвестиционный портфель большой, на золото, как правило, отводится 5%, если маленький – 7–10%. Свыше не имеет смысла».

Гораздо более привлекательными с инвестиционной точки зрения выглядят акции золотодобывающих компаний, ПИФы и ETF на золото, говорят аналитики. Их покупают на брокерском счете.

«Среди достоинств можно отметить низкие комиссии, небольшой спред, возможность быстро продать и более высокую доходность. Что касается золота, здесь чем больше горизонт инвестирования (срок владения активом), тем выше шанс получить прибыль при продаже данного актива. Но альтернативой валютным сбережениям оно все равно не станет», – рассуждает Ксения Махиня.

Максим Кривелевич: «Безусловно, лет через 10 золото будет стоить дороже, нежели сейчас. Но можно купить и акции пяти разных компаний, которые, возможно, вообще удвоятся в цене через несколько лет. То есть сейчас наступило время формирования долгосрочных инвестиций, где в портфеле каждому активу выделено всего 2% от общей суммы. Только тогда появятся неплохие шансы, что даже если какие-то элементы упадут до нуля, то за счет роста остальных вы будете в хорошем плюсе».

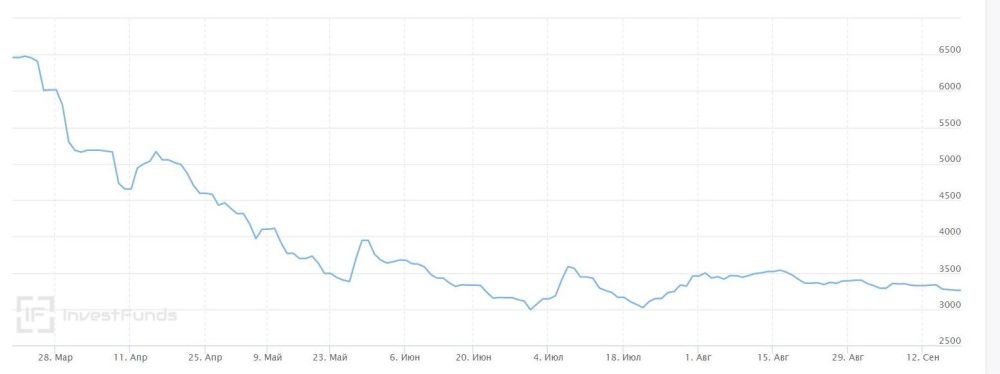

В марте этого года курс золота существенно вырос на фоне падения курса рубля. Пиковое значение золота 11 марта составило 7731 руб. Это как раз те самые спекулятивные сделки, о которых говорят аналитики. Дальше же курс золота начал быстро снижаться и на настоящий момент «гуляет» в коридоре значений 3500–3300 руб./грамм.