Высокая ключевая ставка ЦБ с перспективой роста до 18% заметно трансформирует потребительский рынок кредитования. Причем дорогие кредиты никого не пугают: большинство заемщиков рассчитывают, что ставки по вкладам смогут частично нивелировать кредитную нагрузку, а высокая инфляция «съест» часть долга.

Рост потребительского кредитования в первом квартале 2024 г. вырос еще на 3,7% после 2% в четвертом квартале 2023-го. При этом основное оживление произошло в конце квартала (+1,8% в марте против +0,9% в январе и феврале). Преимущественно это может быть связано с увеличением доходов населения, что поддерживает высокую потребительскую активность (возможность взять кредит получили заемщики, которые раньше не могли этого сделать из-за низких доходов). По данным Центробанка, объемы выдач потребительских кредитов сохранились на уровне прошлого года (2,8 трлн руб.).

Несмотря на ужесточение макропруденциального регулирования и высокой стоимости кредитов, Банк России ожидает годовой прирост портфеля потребительских кредитов на уровне 7–12%. Почему?

Наталья Мильчакова, ведущий аналитик Freedom Finance Global: «На рост потребительского кредитования даже при высоких процентных ставках влияет состояние доходов населения. Не во всех отраслях зарплаты растут, а только в тех, где есть дефицит кадров, значит, остальные люди, живущие по-прежнему от зарплаты до зарплаты, живут по-прежнему в кредит. Если ключевая ставка будет повышена до 18% годовых, можно будет ожидать, что темпы роста потребительского кредитования еще более замедлятся, но спада и даже стагнации в этом году в этом сегменте рынка не следует ожидать».

Игорь Додонов, аналитик ФГ «Финам»: «Сохранение неплохих темпов роста потребительского кредитования в стране в этом году вопреки высоким ставкам в целом объясняется тем, что и население, и банки в значительной степени уже адаптировались к новым условиям. Поддерживающим фактором здесь, думаю, также стало заметное увеличение реальных доходов населения. В результате растут потребительские запросы людей, соответственно, повышается и их кредитная активность. В мае также мог действовать и сезонный фактор – в преддверии лета, как правило, растут траты граждан на отпуск, ремонт в квартире и на даче и т. п.».

При этом в структуре выдач потребительского кредита продолжила расти доля кредитных карт (50% против 46%), ставки по которым всегда были выше и поэтому менее чувствительны к изменению рыночных ставок. Кроме того, наличие у кредитных карт грейс-периода может повышать мотивацию заемщиков использовать их для оплаты текущих расходов вместо сбережений, с учетом высоких ставок по депозитам.

Наталья Мильчакова: «Если условия потребительского кредитования будут ужесточаться, люди, нуждающиеся в заемных средствах, будут больше брать кредитных карт и покупать товаров в рассрочку, но совсем от использования заемных средств в ближайшее время не откажутся».

Свою определенную роль в росте потребкредитования сыграла и ипотека. По информации пресс-службы ВТБ в Приморском крае, Магаданской области и Камчатском крае, продажи жилищных кредитов в России по итогам июня могут составить 780 млрд руб., увеличившись более чем на 45% к маю текущего года и почти на четверть к июню прошлого года. При этом многие ипотечные заемщики в первом полугодии брали необеспеченные кредиты для того, чтобы внести первоначальный взнос по одной из льготных ипотечных программ.

Сказывается и выдача автокредитов, которая также бьет рекорды: по итогам января – июня кредитование в этом сегменте в России приблизилось к 1,2 трлн руб., что почти вдвое превышает прошлогодний результат. «По итогам января – июня деньги на покупку машин в банке получили более 219 тыс. клиентов. Жители Приморского края за 6 месяцев оформили в ВТБ около 1,6 тыс. автокредитов на 2,1 млрд руб. – это в четыре раза больше, чем в прошлом году», – приводят пример в пресс-службе ВТБ.

Интересно, что, несмотря на рост интереса граждан к кредитованию, закредитованность пока не выглядит катастрофичной. ВТБ, например, не фиксирует увеличения числа просроченных задолженностей. «В первую очередь это связано с тем, что Банк России активно охлаждает потребительское кредитование, устанавливая макропруденциальные лимиты и разные ограничения, которые стимулируют банки выдавать кредиты клиентам с низкой платежной нагрузкой», – отметили в банке.

Игорь Додонов объясняет ситуацию тем, что долговая нагрузка населения все еще относительно невысокая по мировым меркам, уровень просрочки также находится на приемлемом уровне и относительно стабилен. «Однако продолжающийся довольно быстрый рост задолженности россиян не может не вызывать беспокойство, учитывая по-прежнему непростую ситуацию в экономике, возможность новых существенных экономических, геополитических или иных шоков», – считает эксперт.

Закредитованность населения остается одним из приоритетных вопросов Центробанка, который внимательно следит за ситуацией и принимает меры. В частности, с 1 июля вновь было ужесточено регулирование потребительского кредитования.

«Я полагаю, что власти смогут удержать ситуацию с закредитованностью россиян под контролем, – говорит Додонов. – И в сочетании с вероятным дальнейшим ростом кредитных ставок вслед за предстоящим новым подъемом ключевой ставки в стране в этом месяце можно ожидать «охлаждения» потребительского кредитования во втором полугодии».

А в том, что ключевая ставка поднимется, у аналитиков нет сомнений. В пресс-службе ВТБ пояснили, что сейчас страна находится в проинфляционном цикле, когда инфляционные ожидания как профессиональных игроков финансового рынка, так и вкладчиков очень высоки. При этом Центробанк стремится контролировать уровень инфляции, используя такой монетарный инструмент, как высокая ключевая ставка. В результате ее двузначные значения, по прогнозам аналитиков, останутся реальностью вплоть до начала 2025 г.

Учитывая сигнал ЦБ, банки решили действовать на опережение, повышая ставки и запуская акционные предложения до очередного заседания ЦБ РФ. В частности, для новых вкладчиков и при размещении новых денежных средств на депозите максимальная доходность по ВТБ-вкладу составляет сейчас 18,5% годовых в рублях и 6,5% годовых в китайских юанях. Повышенную ставку также получат текущие клиенты, которые переведут зарплату или пенсию в ВТБ, а также иные средства из других банков.

«За шесть месяцев 2024 г. клиенты ВТБ получили более 400 млрд руб. дохода по вкладам и накопительным счетам. В первом полугодии в банке открыли более 2,7 млн вкладов – это в 1,5 раза больше, чем за аналогичный период прошлого года (1,7 млн). Клиенты также открыли более 3 млн накопительных ВТБ-счетов с начала года», – пояснили в пресс-службе банка.

Помимо классических депозитов и накопительных счетов в этом году розничным клиентам стал доступен еще один способ накопить деньги на любую финансовую цель для себя или третьих лиц – программа долгосрочных сбережений (ПДС).

«Она позволяет каждому участнику увеличить капитал не только за счет личных взносов и инвестиционного дохода, но и за счет финансовой поддержки от государства, которая составит до 36 тыс. руб. в течение трех лет. ВТБ Пенсионный фонд и банк ВТБ оформляют договоры по ПДС со второго квартала и всего за год намерены привлечь в программу 1 млн клиентов», – рассказали в ВТБ.

Наталья Мильчакова: «Сейчас найдется достаточно много людей, которые будут использовать возможность высоких процентных ставок по вкладам и накопительным счетам, чтобы накопить на желаемые покупки. Так что высокие процентные ставки хотя не без оговорок и достаточно медленно, но выполняют свою функцию борьбы с инфляцией».

Рынок потребительского кредитования, источник Центробанк

111111111 под фото 2

Рынок автокредитов, источник Центробанк.

11111111 под фото 3

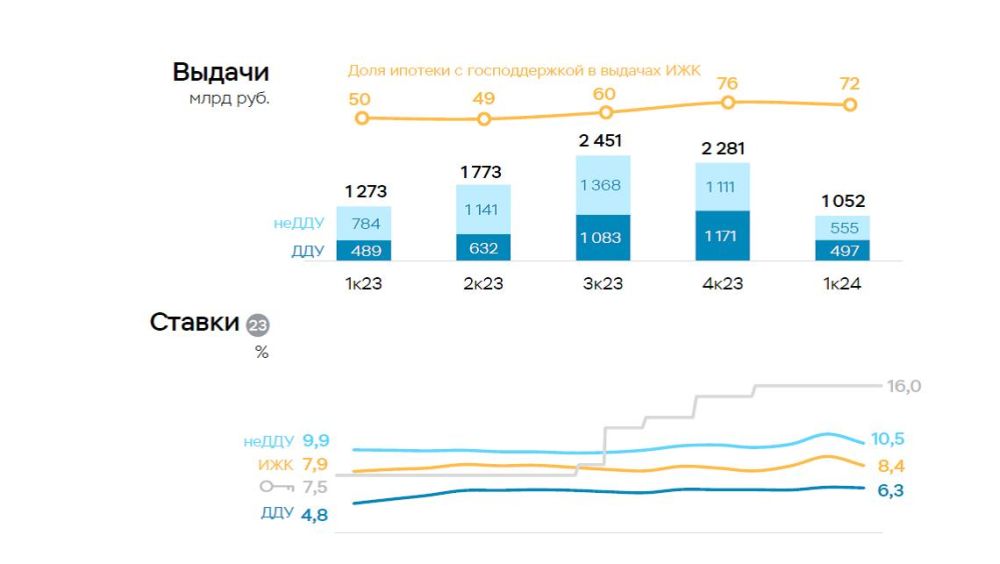

Рынок ипотеки, источник Центробанк.