В России принята пятиступенчатая шкала НДФЛ вместо двухступенчатой. Задача прогрессивного налога – перераспределить налоговое бремя с людей с более низким заработком на тех, у кого он выше. Налоговая нагрузка на граждан будет увеличиваться с ростом их заработков. Работники с низкими доходами будут платить меньше налогов, в то время как высокие зарплаты будут облагаться по более высокой ставке.

Власти декларируют, что основной целью такого подхода является более справедливое распределение налоговой нагрузки, снижение неравенства в доходах и увеличение бюджетных поступлений, которые могут быть направлены на социальные программы государства.

Раньше при расчете НДФЛ с доходов физических лиц в нашей стране применялась прогрессивная шкала налогообложения, которая предусматривает ставку 13% на доходы в пределах 5 млн руб. за год и 15% – с суммы доходов, превышающих 5 млн руб. за год.

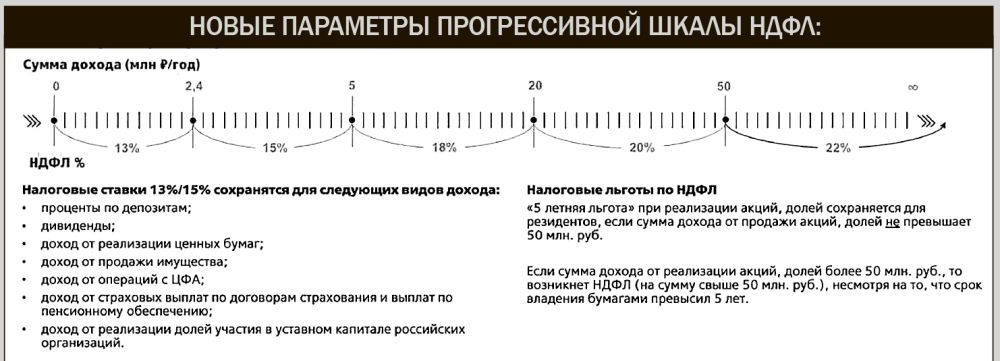

В новой прогрессивной шкале НДФЛ установлено пять ступеней:

для доходов до 2,4 млн руб. ставка налога составит 13%;

от 2,4 млн до 5 млн руб. – 15%;

от 5 млн до 20 млн руб. – 18%;

от 20 млн до 50 млн руб. – 20%;

свыше 50 млн руб. – 22%.

Под прогрессивную шкалу налогообложения в России попадают физические лица с высокими доходами. В Минфине заявляли, что изменения коснутся 3% трудоспособного населения страны, т. е. около 2,5 млн человек. Повышенная ставка (15%) коснется граждан с доходом от 200 000 руб. в месяц, что в три раза превышает среднюю зарплату в стране.

Граждане будут платить налог по более высокой ставке не со всей суммы дохода, а с его превышения над минимальным уровнем для той или иной ставки налога, указанной в прогрессивной шкале. При этом выводы о том, должен ли гражданин платить повышенный НДФЛ, нужно делать по итогам налогового периода (календарного года), а не месяца.

Например, если гражданин зарабатывает 250 000 руб. в месяц, то он начнет платить налог по повышенной ставке в 15% только после того, как его доход в налоговом периоде достигнет 2,4 млн руб. (это произойдет в октябре) – до этого момента ставка для него составляет 13%. Таким образом, за год он заплатит 312 000 руб. налога с дохода 2,4 млн руб. (по ставке 13%) и 90 000 руб. налога с дохода 600 000 руб. (по ставке 15%). Общая сумма НДФЛ, который за год заплатит гражданин с доходом 250 000 руб. в месяц, составит 402 000 руб. – на 12 000 руб. больше, чем он платит по текущей системе налогообложения (390 000 руб. в год).

Если у гражданина один источник дохода, то работодатель как налоговый агент автоматически рассчитает и перечислит за него необходимую сумму налога. А если у гражданина несколько источников дохода, которые облагались налогом по ставке 13%, но при этом выяснится, что совокупный доход за год превышает установленные пороги прогрессивной шкалы, то по окончании налогового периода ФНС выставит такому гражданину требование о необходимости внести доплату по НДФЛ.

Прогрессивное налогообложение позволяет получать больше средств для социальных программ и инфраструктурных проектов, пополнить бюджет в условиях роста расходов государства. Введение прогрессивной шкалы также может стимулировать экономический рост за счет повышения потребительской активности среди мало- и среднеобеспеченных слоев населения.

Прогрессивное налогообложение позволяет получать больше средств для социальных программ и инфраструктурных проектов, пополнить бюджет в условиях роста расходов государства. Введение прогрессивной шкалы также может стимулировать экономический рост за счет повышения потребительской активности среди мало- и среднеобеспеченных слоев населения.

Прогрессивная шкала налогообложения широко используется в ряде стран мира. Например, в США система налогов настроена таким образом, что ставки варьируются от 10% для низших доходных категорий до 37% – для самых высоких. Чем выше доход представителя того или иного штата, тем больше, буквально с каждым заработанным долларом, становится налоговая нагрузка.

Прогрессивная система налогообложения, несмотря на свои преимущества, также имеет и ряд недостатков. Это снижение мотивации высокооплачиваемых работников и отток высококвалифицированных специалистов в страны с более благоприятным налоговым режимом в случае, если ставки налога для них оказываются слишком высокими.

Одним из известных примеров негативного сценария после введения прогрессивного налога является Франция, которая в 2012 г. ввела временную 75%-ную налоговую ставку на доходы сверх 1 млн евро в год. Этот шаг вызвал бурю негодования среди предпринимателей и инвесторов, включая таких знаменитостей, как актер Жерар Депардье, который публично отказался от французского гражданства в пользу российского из-за непосильного налогового бремени. В результате правительство было вынуждено отменить этот налог через два года, признав, что он негативно сказался на экономике и инвестиционной привлекательности страны.

После распада СССР в России с 1991 г. действовала прогрессивная шкала налогов на доходы физических лиц, минимальная ставка НДФЛ составляла 12% на доходы до 42 000 руб. 16 июля 1992 г. в закон были внесены поправки – ставка в 12% была установлена для годовых доходов размером менее 200 000 руб. К тому времени в России уже был введен свободный курс рубля, и эта сумма соответствовала месячной зарплате в 127 долларов. В том же году в закон были внесены поправки, уменьшающие или освобождающие от НДФЛ некоторые виды доходов, в том числе северные надбавки. В 1993 г. лимит для минимальной ставки в 12% был повышен до 1 млн руб., в 1994 г. – до 10 млн руб., в 1996 г. – до 12 млн руб. С 1998 г. 12% налога взимались с годового дохода размером до 20 000 деноминированных рублей. В 1999 г. минимально облагаемый уровень был поднят сначала до 30 000, а затем до 50 000 руб.

С 1 января 2001 г. вступила в силу вторая часть Налогового кодекса РФ, которая установила плоскую шкалу НДФЛ (система, при которой все граждане платят подоходный налог по одной ставке) в 13%. Это способствовало обелению доходов граждан и росту собираемости налогов в бюджет.