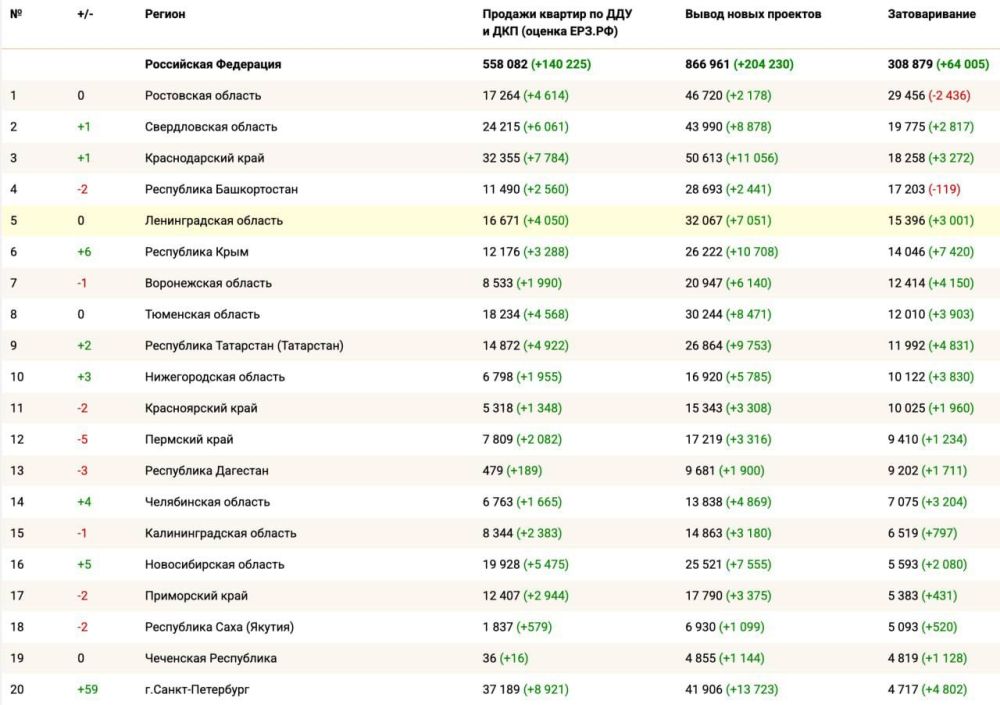

Рынок жилья Приморского края столкнулся с серьезным дисбалансом между спросом и предложением, что привело к 17-му месту в рейтинге регионов России по уровню затоваренности. Аналитики Единого ресурса застройщиков отмечают, что объемы ввода нового жилья превышают возможности застройщиков по его реализации. В последнем квартале 2025 г. из 3 375 предложенных квартир было продано лишь 2 994.

На сегодняшний день в Приморье насчитывается уже более 5,3 тыс. нераспроданных квартир. Марина Оборожная, президент Ассоциации риелторов «Приморская палата недвижимости», директор компании «Ростконтракт»: «Это по большей части обусловлено недостаточным числом постоянного населения. Для эффективного использования созданного жилого фонда необходимо привлекать новых жителей, способных работать и жить в регионе. Однако миграционные потоки внутри России преимущественно направлены на запад, особенно интенсивно Дальний Восток покидает молодежь, то есть потенциальные покупатели жилья».

Эксперты также указывают на отмену льготных ипотечных программ и резкое повышение процентных ставок как на ключевые факторы переизбытка новостроек. Александр Бордюг, президент Ассоциации «Дальневосточная гильдия риэлторов», член Национального совета НП «РГР», основатель АН «Титул ДВ»: «Так, средняя ставка по ипотеке выросла до 21%, делая покупку жилья неподъемной для многих семей. Согласно исследованиям, примерно треть жителей региона тратят на обслуживание кредита половину своей зарплаты».

При этом сами застройщики оказались в непростом положении. «Запущенные два-три года назад стройки невозможно быстро остановить – закон обязывает завершить проект, даже если покупатели не спешат приобретать квартиры. Именно поэтому рынок продолжает пополняться новыми объектами, несмотря на низкую востребованность», – поясняет Александр Бордюг.

Сергей Косиков, генеральный директор ООО «Городской риэлторский центр»: «Объем нераспроданных остатков у застройщиков очень высокий, и этот объем пока еще растет. Темпы прироста год-два назад были очень высокими, но тогда это называлось «рост объема предложения». А сейчас, когда баланс динамики сделок и роста остатков имеет признаки «затоваривания», все начинают очень активно это обсуждать и пугать скорым обвалом рынка».

Тем не менее, по словам Сергея Косикова, новые проекты от застройщиков продолжают выходить на рынок, но делают это очень осторожно и в гораздо меньшем объеме, чем раньше.

«Темпы продаж новостроек не самые низкие, но ажиотажного спроса нет. Рынок стабилен. Однако каждому отдельному застройщику такая стабильность не приносит большого удовлетворения. Проектов на рынке много, и покупателей на всех не хватает», – поясняет директор ГРЦ.

Высокие цены на первичном рынке жилья и дорогие ипотечные кредиты вынуждают покупателей переориентироваться на вторичный рынок.

Марина Оборожная: «Застройщики, конечно, рассчитывают на то, что покупатели смогут воспользоваться льготной ипотекой, которая в основном распространяется на новостройки. Такая ипотека действительно привлекает многих, однако стоит помнить, что жилье в новостройках часто требует дополнительных вложений, например, на ремонт и обустройство. Поэтому сегодня растет интерес к вторичному рынку жилья. Он зачастую оказывается более доступным по цене и предлагает готовые квартиры, где не нужно тратить крупные суммы на ремонт. Благодаря этому вторичное жилье становится все более востребованным, а на первичном рынке дисбаланс между построенными и распроданными квартирами проявляется все отчетливее».

Отток покупателей из сегмента новостроек также связан со снижением доверия к застройщикам. Нередко новостройки возводятся с нарушениями, а заявленные в декларациях условия меняются в процессе строительства. «Увеличивается вероятность покупки жилья низкого качества. Когда конкуренция растет, некоторые недобросовестные застройщики начинают экономить на стройматериалах и технологиях, стремясь снизить издержки», – поясняет Александр Бордюг.

При этом цена за квадратный метр практически не снижается. В итоге то, что указано в договоре долевого участия (ДДУ), может существенно отличаться от реального состояния жилья при сдаче объекта в эксплуатацию.

Но, вопреки опасениям, эксперты не прогнозируют коллапс на рынке новостроек.

Сергей Косиков: «Все эти цифры – интересная, но не совсем точная игра, отражающая текущую ситуацию с большой погрешностью. Они, например, не учитывают объемы продаж квартир в уже сданных новостройках от застройщика, а также количество новых объектов, вышедших на рынок за тот же период. Вынужден разочаровать тех, кто ждет обвала: рынок не рухнет, и цены на новостройки не упадут. Возможны локальные акции от застройщиков – скидки, специальные условия, распродажи. Но все это будет происходить в рамках определенного ценового диапазона. Дешевых предложений ждать не стоит».

Анастасия Молорова, руководитель агентства недвижимости «Манго Дом»: «Спрос есть. И при грамотном подходе, правильной подаче и справедливом ценообразовании он будет сохраняться и даже расти. Те объемы новостроек, которые сейчас представлены на рынке Приморского края, наоборот, создают здоровую конкуренцию».

КОММЕНТАРИЙ

Татьяна Добровольская, владелец Бюро недвижимости «Дом_Земля_Квартира»: «Ключевой фактор, вызывающий дисбаланс на рынке купли-продажи новостроек, – это монетарная политика, а именно сильная зависимость рынка недвижимости от доступности кредитов.

Как застройщики, так и покупатели тесно связаны с банковским финансированием: первые – через проектные кредиты, вторые – через ипотеку.

Еще весной 2025 г. ключевая ставка достигала 21%, что делало ипотеку стоимостью 26–28% годовых. Несмотря на начавшееся снижение ключевой ставки, даже при текущих 17% стоимость рыночной ипотеки остается высокой. Далеко не каждая семья может позволить себе такие ежемесячные платежи. Часть покупателей успела воспользоваться программами государственной поддержки, однако массовая господдержка завершилась в июле 2024 г. Без нее спрос закономерно ослаб.

Нашему региону в некотором смысле повезло: наличие дальневосточной ипотеки оказывает позитивное влияние на рынок. Тем не менее даже по действующим программам – дальневосточной и семейной ипотеке – условия постепенно ужесточаются.

В условиях высоких процентных ставок покупатели ведут себя осторожно. Средства, которые могли бы пойти на первоначальный взнос, часто размещаются на депозитах на 3–6 месяцев, принося ощутимый доход. Это логично, поскольку доходность депозитов значительно превышает потенциальную прибыль от инвестиционных проектов, таких как покупка квартиры для сдачи в аренду, особенно для частных инвесторов.

Также наблюдается смещение спроса в сторону меньших по площади объектов, готовых к заселению сразу после ввода в эксплуатацию. Застройщики, в свою очередь, пытаются стимулировать рынок с помощью бонусов и специальных предложений. Однако они придерживают запуск новых проектов до тех пор, пока не прояснятся параметры государственной поддержки и стоимость банковского финансирования.

При этом застройщики ищут способы продолжать ввод объектов, не останавливая строительство. Замораживание стройки для них критично, поскольку они работают с проектным финансированием, эскроу-счетами и жесткими банковскими ковенантами. Именно поэтому рынок продолжает наращивать ввод жилья при сокращающемся спросе, что и отражается в статистике по уровню затоваренности региона.

Не стоит недооценивать и смещение спроса в пользу индивидуального жилищного строительства (ИЖС). Сегмент ИЖС демонстрирует устойчивый рост с 2020 г. Удаленная работа позволила людям выбирать малоэтажное жилье: за сопоставимые деньги можно получить значительно большую площадь, собственный участок с парковочным местом, кусочек природы и определенную степень автономности. ИЖС перетягивает часть потенциальных покупателей квартир в многоквартирных домах. Строительство индивидуальных домов требует меньше времени, что означает более быстрое получение ключей покупателем.

Этот сегмент быстрее восстанавливался после кризисов, но с 2025 г. и он становится более формализованным: сделки переводятся на эскроу, растут требования банков и снижается доступность кредитов».