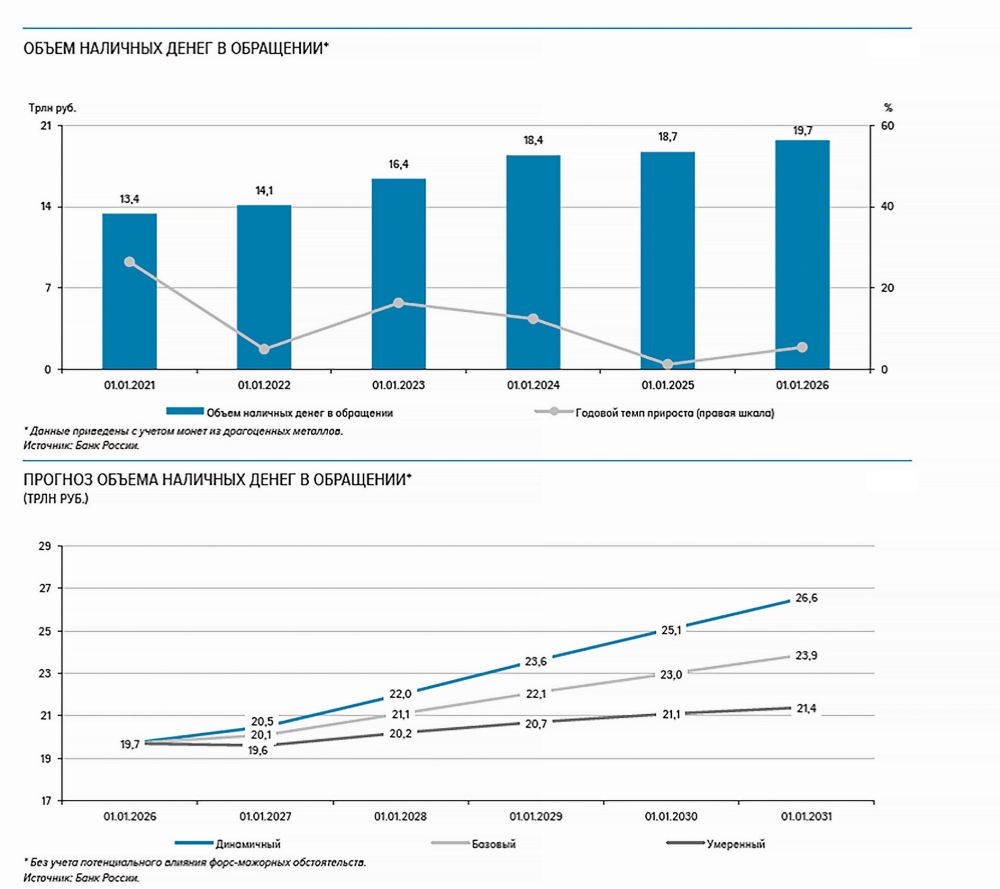

За пять последних лет объем наличных денег в обращении в России вырос на 46,4% и к началу 2026 г. достиг 19,7 трлн руб. Вывод средств из банковской системы – не новое явление для нашей страны. Подобные тенденции наблюдались в начале СВО в 2022 г., во время пандемии в 2020-м и в кризисном 2014 г. Однако эксперты отмечают, что текущее обналичивание денежных средств является наиболее масштабным за последние 11 лет. Чем это можно объяснить?

Похоже, россияне вновь открывают для себя «нал». По данным Центробанка, за прошлый год объем наличных денег на руках у населения вырос сразу на 939 млрд руб. Это в пять раз больше, чем за весь 2024 г. Такой приток наличных привел к оттоку ликвидности из российских банков на 1 трлн рублей, что, по словам ЦБ, «несколько выше значений прошлых лет».

К началу этого года в обращении в стране находилось около 19,7 трлн руб. наличными. По сравнению с ситуацией четырехлетней давности, это рост примерно на 40%. Центробанк объясняет увеличение спроса на наличные со стороны населения и бизнеса естественным процессом в условиях растущей экономики. Однако есть и другие нюансы.

В первой половине 2025 г. наличные активно возвращались в банки благодаря привлекательным ставкам по вкладам. Пока ключевая ставка держалась на уровне 21%, наблюдался приток. Но с июня, когда ЦБ начал ее снижать, тенденция изменилась. До конца года, по данным регулятора, произошел устойчивый отток наличных из банковского сектора, который не только компенсировал, но и превысил приток первого полугодия.

«С июля по сентябрь 2025 г. объем наличных денег в обращении у россиян увеличился на 659 млрд руб., что почти в пять раз больше, чем за тот же период в 2024 г.», – отмечает Ольга Астафьева, доцент кафедры общего и проектного менеджмента факультета «Высшая школа управления» Финансового университета при Правительстве РФ.

Еще один фактор – отключение мобильного интернета и невозможность осуществлять онлайн-платежи в некоторых регионах страны. Это вновь приучает людей иметь при себе наличные. «Несмотря на то что многие банки стремятся нивелировать локальные временные географические перебои с интернетом, подключая банкоматы и терминалы к Wi-Fi или проводной сети, многие граждане опасаются отсутствия возможности оплатить товары и услуги», – поясняет Ольга Астафьева.

На увеличение объемов наличных денег влияет и сезонность. Так, в декабре объем наличных средств увеличился на 836 млрд руб. «Перед длинными праздниками и в периоды крупных бюджетных выплат люди действительно чаще снимают деньги. Это видно по динамике конца года и начала января. Но если объем наличных устойчиво растет из квартала в квартал, значит, работает не только сезонность», – рассуждает аналитик Freedom Finance Global Владимир Чернов.

«Проследим динамику: в декабре 2023 г. объем наличных в обращении увеличился на 408,8 млрд, а в декабре 2024-го – на 665,2 млрд руб. То есть явно сформирован тренд на увеличение наличных средств в обращении», – добавляет Ольга Астафьева.

Свою роль играют и изменения в законодательстве. Владимир Чернов поясняет: «Каждая оплата клиента по карте обходится продавцу в 1,5–3% от суммы покупки. С отменой льготы по НДС с 1 января 2026 г. счет за эквайринг увеличивается примерно на 0,5% (например, плата за каждую операцию эквайринга составляла 1,5–3%, теперь 1,8–3,7%). Изменение НДС на банковские операции ведет к тому, что помимо эквайринга бизнесу приходится платить за операции по открытию и ведению счетов, по расчетно-кассовому обслуживанию, денежные переводы и инкассацию».

Но главная причина роста налички в том, что рекордно увеличилось количество блокировок банковских карт при подозрительных денежных переводах. С 1 сентября 2025 г. в России действуют новые правила, обязывающие банки более тщательно контролировать операции со снятием наличных через банкоматы. В случае малейших подозрений в мошенничестве банк имеет право временно заблокировать выдачу средств.

Однако с 1 января 2026 г. список критериев для определения подозрительных операций был значительно расширен, а антифрод-системы настроены на максимально жесткое исключение любых сомнительных транзакций. Это привело к массовым блокировкам карт и счетов добросовестных граждан. По оценке Ольги Астафьевой, в первые недели года было заблокировано от 2 до 3 млн карт, что в разы превышает среднемесячные показатели.

Даже представители Центрального банка признали, что в системе произошел перегиб, поскольку блокировки затронули большое количество законопослушных пользователей.

Владимир Чернов полагает, что именно эти меры, наряду с другими факторами, подтолкнули граждан к увеличению использования наличных. Отключения мобильного интернета в регионах, например, повышают ценность наличных как надежного средства платежа. Массовые блокировки карт и переводов, даже если человек лично с ними не сталкивался, создают ощущение риска и заставляют искать альтернативные способы управления своими финансами. В итоге наличные становятся способом снизить зависимость от решений банков и технических ограничений, обеспечивая большую уверенность в доступе к своим средствам.

Впрочем, как отмечают в Дальневосточном ГУ Банка России, большинство людей воспринимают купюры и монеты скорее как страховочный вариант на случай технических неполадок или отсутствия интернета, а не как основной способ расчетов. Статистика подтверждает устойчивое доминирование безналичных платежей. Доля наличных операций последовательно снижается: с 25,7% в 2021 г. до 12,2% в 2025 г. Приморский край демонстрирует эту тенденцию в полной мере: за девять месяцев 2025 г. жители региона совершили более 717 млн операций по картам, и лишь 2% из них – это снятие наличных.

Параллельно с этим активно развивается и сфера цифровых платежей. За девять месяцев 2025 г. жители Приморья провели 239,3 млн онлайн-операций, что в полтора раза больше, чем годом ранее. Растет популярность и современных платежных инструментов: биометрия и QR-коды использовались почти 36,8 млн раз, что почти в два раза превышает показатели 2024 г.

Ольга Астафьева уверена, что говорить о полном возвращении к «кожаным кошелькам» не приходится. При стабилизации технологической среды, цифровой инфраструктуры и контролирующих норм граждане вновь в полной мере оценят удобство платежных сервисов. Более того, улучшение экономической ситуации, в том числе снижение ключевой ставки, может стимулировать население к инвестированию средств в фондовый рынок или приобретению активов, таких как жилье, что также будет способствовать дальнейшему развитию безналичных расчетов.

Хотя поддержание наличной инфраструктуры требует затрат, полного отказа в ближайшие годы не будет. Сам Центробанк прогнозирует рост купюр в обращении на 22%, до 24 трлн руб., к 2030 г. Наличные деньги важны как минимум потому, что инфраструктура безналичных платежей всегда может дать сбой – вне зависимости от того, насколько современные технологии заложены в ее основу. В случае катаклизмов – землетрясения или отключения электричества – возможность расплатиться наличными становится критически важной, говорит эксперт.

Концепция цифрового рубля, которая сейчас внедряется Банком России, позволяет частично заменить не только безналичные, но и наличные деньги: человек без доступа к интернету и карте с помощью персонального QR-кода может совершить платеж. По подсчетам Центрального университета, цифровой рубль, запущенный на большое количество людей, даст около 300 млрд руб. ежегодного эффекта и займет частичные доли безналичных и наличных денег. Но для получения такого эффекта требуется активное использование цифрового рубля всеми участниками процесса: клиентами, компаниями и регулятором. А до этого еще очень далеко.