Тема дробления бизнеса остается актуальной уже долгое время, поскольку чаще всего любая бизнес-структура включает в себя несколько взаимодействующих друг с другом юридических лиц и предпринимателей, притом что большая часть способов налоговой оптимизации базируется на разделении бизнеса, рассказала KONKURENT.RU Ольга Капитоненкова, и. о. начальника отдела налогообложения юридических лиц УФНС по Приморскому краю. Но необходимо понимать разницу между налоговой оптимизацией, когда налогоплательщик планирует свою деятельность и характер деловых отношений путем выбора наиболее оптимальных методов определения своих налоговых обязательств, и агрессивными схемами ухода от налогообложения:

- Федеральная налоговая служба в своем письме от 29.12.2018 № ЕД-4–2/25984 поручила налоговым органам усилить контрольно-аналитическую работу в отношении налогоплательщиков, которые создают видимость деятельности нескольких самостоятельных единиц, прикрывающих деятельность одного, с целью получения или сохранения права на применение специального налогового режима, предусматривающего пониженную фискальную нагрузку. В частности, служба обращает внимание, что налоговые преимущества в форме специальных налоговых режимов установлены только для малого бизнеса и по своей сути призваны создать равные конкурентные условия для всех участников рынка. Злоупотребления такими преимуществами нивелируют усилия государства по налоговой поддержке малого бизнеса.

Налоговые органы края в течение 2019 г. письмо ФНС России от 29.12.2018 № ЕД-4–2/25984 доводили (точечно) до налогоплательщиков и общественных организаций (45 организаций). Что в результате?

Для начала следует пояснить, какую цель преследует налогоплательщик, когда производит дробление своего бизнеса. Налоговое законодательство предусматривает ряд послаблений для малого бизнеса, к числу которых можно отнести возможность применения субъектами предпринимательской деятельности специальных режимов налогообложения, таких как упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД). Упомянутые режимы по сути можно назвать льготными, поскольку налоговое бремя налогоплательщиков, применяющих такой режим, существенно ниже.

Например, организация, применяющая общий режим налогообложения, будет уплачивать НДС (ставка 10–20%), налог на прибыль (20%), налог на имущество (2%), тогда как организация, применяющая УСН, будет уплачивать налог в размере всего 6% от суммы полученного дохода или 15% от разницы между доходами и расходами, такие налоги, как НДС и налог на имущество, уплачиваться не будет. Аналогично и в отношении индивидуальных предпринимателей. При применении общего режима предприниматель будет уплачивать налог на доходы физических лиц по ставке 13%, НДС (ставка 10–20%), налог на имущество (2%). Тогда как «упрощенец» — те же самые 6% или 15%.

При ЕНВД размер налога не зависит от фактически получаемого налогоплательщиком дохода, а лишь от размера физических показателей, которыми в зависимости от вида деятельности будут квадратные метры, количество сотрудников или иное. Размер фактически получаемого субъектом дохода в этом случае не имеет значения.

Таким образом, бизнесу более выгодно применять специальные режимы налогообложения, так как это снижает налоговую нагрузку. Однако законодатель предусмотрел определенные требования (например, пороговый размер дохода, количество сотрудников и иное), которым должен соответствовать налогоплательщик, чтобы иметь возможность применять специальные режимы.

Особо популярна схема дробления бизнеса среди владельцев торгово-развлекательных центров, супермаркетов, крупных оптовых компаний

Применение специальных режимов более выгодно. Поэтому бизнесом, который фактически не является малым, создаются агрессивные схемы. Налогоплательщики дробят свой бизнес между формально независимыми, но фактически подконтрольными центральному звену субъектами предпринимательской деятельности (как правило — между предпринимателями, которые являются неформальными сотрудниками центральной организации). Каждый из таких субъектов входит в пределы (например, по размеру дохода или площади торгового зала), позволяющие применять специальный режим. В результате такого использования налогоплательщики производят регистрацию либо реорганизацию юридических лиц и переводят вновь возникшие или вновь созданные юридические лица на специальные режимы налогообложения.

Подконтрольные субъекты создаются без намерения заниматься реальной экономической деятельностью, основной их целью является достижение возможности применения упрощенной системы налогообложения. Общество и взаимозависимые посредники функционируют в едином процессе, подчиненном одной цели, в том числе неуплаты налогов по общей системе. В целом суть схем дробления бизнеса всегда сводится к выведению основной выручки крупного бизнеса на субъекты, применяющие спецрежим в виде УСН или ЕНВД.

При таких схемах бизнес, фактически не относящийся к категории малого, получает существенную налоговую экономию в ущерб государственным и общественным интересам. Вред такой схемы заключается в том, что формальное дробление крупного бизнеса позволяет минимизировать свои налоговые обязательства, и в результате таких действий наносится существенный ущерб государственному бюджету в виде недопоступления налогов.

Особо популярна схема дробления бизнеса среди владельцев торгово-развлекательных центров, супермаркетов, крупных оптовых компаний.

Наиболее яркими примерами схем дробления бизнеса могут считаться следующие.

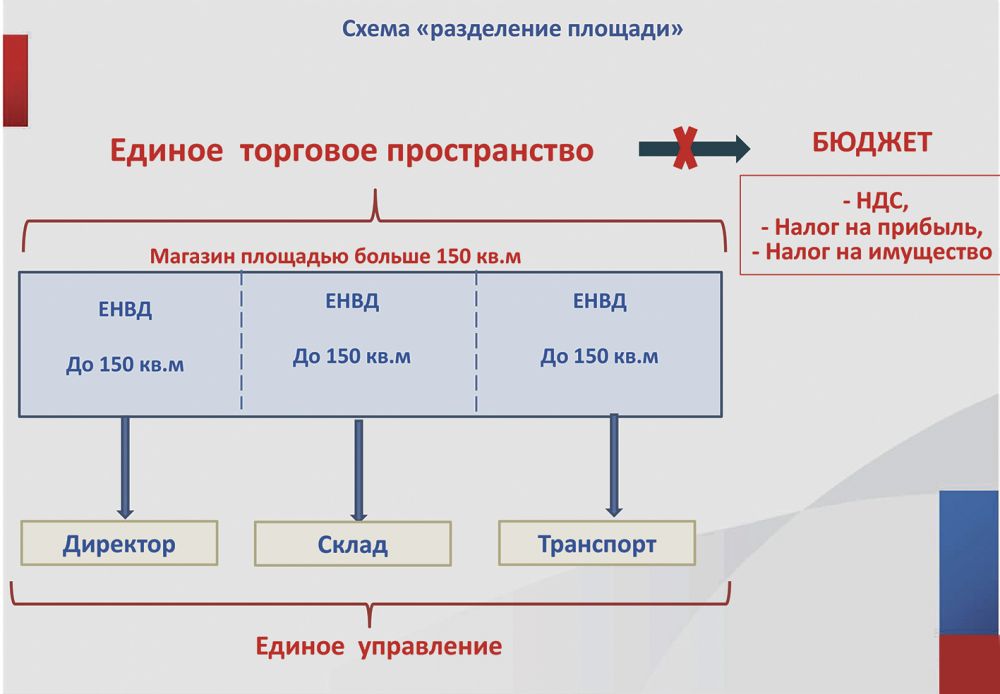

1. Схема разделения площади

Владелец бизнеса осуществляет деятельность по розничной торговле в торговом зале, общая площадь которого превышает предел, позволяющий субъекту применять специальный режим в виде единого налога на вмененный доход (ЕНВД), — 150 кв. м. Тогда владелец формально «делит» площадь торгового зала (оформив как передачу в аренду части торговых площадей) между группой подконтрольных ему лиц с целью формального соблюдения ограничений, позволяющих применять каждому участнику ЕНВД. При этом подконтрольные лица участвуют в предпринимательской деятельности лишь формально, фактически не неся никаких обязанностей и рисков, с которыми связана обычная предпринимательская деятельность самостоятельных субъектов.

Например, по такой схеме действовал один из предпринимателей в Черниговском районе Приморского края. Как установлено материалами проверки, в своей деятельности предприниматель руководствовался рекомендациями аудитора, который не только советовал предпринимателю действовать по схеме намеренного формального раздробления бизнеса, но и по сути ввел его в заблуждение относительно законности применяемой схемы и отсутствия риска негативных последствий. Суммы налогов, недопоступивших в результате применения предпринимателем схемы дробления бизнеса (составившие более 80 млн руб.), были вменены ему налоговыми органами в полном объеме и взысканы в бюджет.

По данной схеме действовали и некоторые торговые сети Приморского края. В результате проводимой с ними в 2018 г. информационно-разъяснительной работы налоговым органам удалось побудить владельцев бизнеса к отказу от схем дробления с использованием специального режима в виде ЕНВД. Итогом работы стало увеличение налоговых поступлений от торговых сетей по итогам 2018 г.

Следует отметить, что бизнес-структуры часто используют различные вариации данной схемы. Когда, например, между субъектами «делится» не площадь, а выручка, с целью сохранения у участников права применения спецрежима УСН, и т. д.

2. Схема перевода наценки

Еще одним ярким примером дробления бизнеса является способ разделения единого бизнес-процесса между подконтрольными лицами, при котором основная торговая наценка приходится на субъектов, применяющих специальный налоговый режим (УСН).

Владелец бизнеса (производитель продукции) реализует продукцию не самостоятельно, через сеть так называемых фирменных магазинов, а формально по минимальной наценке подконтрольным лицам, применяющим специальный режим налогообложения, например, УСН. Подконтрольные лица, в свою очередь, реализуют продукцию покупателям-потребителям уже по розничным ценам. Налоговые обязательства спецрежимников при этом минимальны.

По данной схеме действуют некоторые производители Приморского края. Положительных результатов работы с данной категорией налогоплательщиков налоговым органам достичь в рамках информационно-разъяснительной работы не удалось. Поэтому сейчас инициированы мероприятия налогового контроля (выездная налоговая проверка) в отношении одной бизнес-структуры, использующей указанную схему. Налоговые органы надеются побудить бизнес к отказу от применяемой схемы либо по итогам проверки, либо добровольно.

Как видно из схематического изображения, в результате использования схем дробления бизнес наносит ущерб бюджету, минимизируя свои налоговые обязательства. Поэтому в 2019 г. налоговые органы края намерены активизировать работу по выявлению и пресечению таких схем.

Федеральная налоговая служба в своем письме от 29.12.2018 № ЕД-4–2/25984 поручила налоговым органам усилить контрольно-аналитическую работу в отношении налогоплательщиков, которые создают видимость деятельности нескольких самостоятельных единиц

P.S. Как показывает практика, формальное разделение бизнеса с целью применения льготных режимов налогообложения влечет для всех участников схем риск негативных налоговых последствий в виде доначисления налогов в бюджет по итогам проверки с учетом соответствующих пеней и штрафов. Например, ФНС России рекомендует налоговым органам учитывать обзоры судебной практики, направленные письмами ФНС России от 11.08.2017 № СА-4–7/15895@, от 11.10.2017 № СА-4–7/20486@ и от 30.07.2018 № КЧ-4–7/14643, а также письмо ФНС России от 31.10.2017 № ЕД-4–9/22123@ «О рекомендациях по применению положений статьи 54.1 Налогового кодекса Российской Федерации».

Таким образом, при использовании схемы дробления и несоизмеримо низкой налоговой нагрузке налогоплательщик может столкнуться с риском назначения выездных налоговых проверок, по итогам которых налоговые органы будут вынуждены восстановить интересы бюджета, доначислив, помимо суммы недопоступивших налогов, суммы пеней и штрафов. Кроме того, могут быть последствия в виде привлечения должностных лиц к уголовной ответственности (ст. 199, 199.1 Уголовного кодекса РФ).

На сегодняшний день налоговые органы края проводят информационно-разъяснительную работу с представителями бизнеса и предлагают налогоплательщикам самостоятельно отказаться от схем дробления бизнеса, не дожидаясь назначения выездных налоговых проверок, во избежание риска негативных последствий и для сохранения деловой репутации.