Принимая решение, предоставлять ли клиенту кредит на сумму от 10 тыс. руб. и более, а также увеличивать ли лимит по кредитной карте, банки с 1 октября 2019 г. будут обязаны рассчитывать показатель долговой нагрузки (ПДН) заемщика. Что это и чем грозит клиентам?

Еще в июне регулятор обнародовал новую шкалу надбавок по коэффициентам риска по потребительским кредитам, которые будут зависеть от показателя долговой нагрузки заемщика и полной стоимости кредита (ПСК — годовые проценты, которые выплачивает заемщик). Николай Долгушев, управляющий Дальневосточным филиалом банка «Открытие»: «Новые коэффициенты с учетом закредитованности клиента будут распространяться на выдачу займов на сумму свыше 10 тыс. рублей. Значение надбавок к коэффициентам будет изменяться от 30 до 220%, в зависимости от значений ПДН и ПСК (чем они больше, тем больше коэффициент риска). Самая высокая надбавка установлена для кредитов, предоставленных по ставке 25–30% и долговой нагрузке заемщика более 80% (коэффициент — 220%, а с учетом базового уровня риска — 320%).

В новой шкале ЦБ впервые вводит надбавки для коэффициентов риска для кредитов, которые выдаются по низкой ставке — до 10%. Надбавки для таких кредитов составят от 30% при невысокой долговой нагрузке клиента и до 110%, если ПДН превышает 80%. Отдельно ЦБ повышает значение надбавок для коэффициентов риска для необеспеченных кредитов на сумму меньше 10 тыс. руб., то есть для кредитов, где рассчитывать ПДН не обязательно. Например, для небольших кредитов под 25–30% годовых надбавка для банка составит 180% против действующих с 1 апреля 130%».

Согласно уточненному порядку, банкам предоставлено право не производить расчет ПДН в случае изменения условий кредитного договора, направленного на уменьшение долговой нагрузки заемщика либо исполнение требований по кредиту в более благоприятном режиме, а также в случае наступления ипотечных каникул.

Как поясняют эксперты Банка России, методика расчета ПДН теперь позволит учитывать доходы физических лиц, являющихся владельцами, участниками или акционерами компаний крупного и среднего бизнеса, подходы к кредитованию которых отличаются от процессов кредитования розничных клиентов. В уточненном порядке скорректирован подход к расчету вмененного дохода заемщика, определяемого на основании данных кредитного отчета бюро кредитных историй. Это позволит не занижать значение дохода заемщиков с продолжительной положительной кредитной историей, которые в течение короткого промежутка времени не имели кредитных обязательств.

Николай Долгушев: «Новая методика расчета ПДН может отразиться на кредитовании физических лиц, являющихся владельцами компаний крупного и среднего бизнеса. Для собственников бизнеса будет еще сложнее получить потребительский кредит, учитывая новую методику расчета показателя долговой нагрузки с учетом роста расходов по резервированию. Индивидуальным предпринимателям, владельцам компаний лучше пробовать получить кредит для бизнеса».

Вынужденные меры

Регулятор уже дважды повышал надбавки к коэффициентам риска по потребительским кредитам — в сентябре прошлого года и апреле текущего. С введением ПДН существенное повышение коэффициентов ждет все кредиты, выданные сильно закредитованным заемщикам с показателем ПДН больше 50%. А у банков, чтобы наращивать активы (в том числе выдавать кредиты), должен быть определенный «запас» капитала.

Сейчас норматив достаточности общего капитала составляет 8%, поэтому, чтобы выдать новый кредит на условные 100 руб., у банка должен быть запас собственных средств (капитала) как минимум в 8 руб. Но при расчете достаточности капитала разные активы учитываются по-разному: более надежные активы имеют меньшие коэффициенты риска, менее надежные — более высокие коэффициенты риска. Например, если кредит в 100 руб. классифицируется как рискованный, к нему при расчете нормативов применяется повышенный коэффициент риска (более 100%, то есть множитель более 1), соответственно, банку для такого кредита будет необходимо уже не 8 руб. капитала, а больше. Если же кредит оценивается как «хороший», то он может взвешиваться с коэффициентом риска менее 100% (множитель будет менее 1), — так, соответственно, банк сможет сэкономить капитал.

Николай Долгушев: «Необеспеченное потребкредитование показывает ускоренные темпы роста. Аналитики банка «Открытие» прогнозируют до конца года рост до 20%. В 2020 году темпы в годовом выражении снизятся до 10%, но динамика все так же останется положительной. Это обусловлено, в первую очередь, замедлением темпов роста мировой экономики. Повышение надбавок коэффициентов риска также призвано обеспечить те же цели. ЦБ своими действиями пытается предотвратить формирование «пузыря» на рынке потребительского кредитования. В перспективе кредит станет получить сложнее, поскольку в погоне за качественным заемщиком скорринговые системы банков усилят «внутренний фильтр». В связи с нынешним ростом выдачи кредитов растет и долговая нагрузка».

Поскольку банки зарабатывают как раз на выдаче кредитов и имеют ограниченный капитал, они должны быть заинтересованы в выдаче кредитов с низким коэффициентом риска.

Увеличение требований к капиталу по кредитам с высокой ставкой стало стимулом для кредитных организаций в части снижения высокорисковых выдач и переориентации портфелей на сегменты с низким ПСК, что, в свою очередь, способствовало сохранению умеренной долговой нагрузки заемщиков в 2017?г. — первой половине 2018?г., несмотря на рост задолженности.

Однако в последние месяцы рост долговой нагрузки населения по необеспеченным потребительским кредитам ускорился. Коэффициент обслуживания долга (отношение платежей по кредитам к совокупной величине располагаемых доходов всех домохозяйств) на 1 апреля 2019 г. составил 8,4%, увеличившись за 12 месяцев на 0,9 процентного пункта.

Данные опроса банков показывают, что долговая нагрузка заемщиков растет: в?I квартале 2019?г. доля выданных кредитов с ПДН2 выше 80% составила 9,7%. Это может означать, что расширение кредитования происходит за счет уже закредитованных групп населения.

Рисковое влияние

С помощью ПДН регулятор хочет охладить рынок потребкредитования, который в последнее время растет повышенными темпами. Эксперты Банка России уверены, что повышение надбавок будет способствовать снижению стимулов банков к расширению необеспеченного потребительского кредитования за счет предоставления кредитов заемщикам с уже высоким ПДН, а также увеличению запаса капитала банков на покрытие убытков в случае, если реализация внешних или внутренних рисков приведет к снижению доходов населения и ухудшению качества потребительских кредитов. Однако представители крупных банков заявляют, что повышение надбавок не окажет на них существенного влияния.

Андрей Гулецкий, руководитель департамента по управлению рисками Альфа-Банка: «Введение ПДН является продолжением политики Банка России по охлаждению розничного кредитования, которая реализуется уже достаточно давно. Ранее вводилась мера, связанная с ограничением максимальной величины полной стоимости кредита. На крупные банки, имеющие значительный запас капитала и глубокий кредитный скоринг, повышение надбавок не окажет существенного влияния. Хотя внедрение данного показателя и будет стоить банкам определенных операционных затрат (включая затраты на расчет показателя ПДН, доработку IT-систем, сбор необходимых документов и др). Альфа-Банк и ранее не выдавал высокорисковые кредиты. В связи с этим мы не ожидаем значимого влияния от введения ПДН».

Накопление рисков может происходить в портфелях небольших, в частности региональных, банков, которые в условиях высокой конкуренции менее избирательны к своей клиентской аудитории. В пресс-службе банка «Ренессанс Кредит» пояснили: «На практике зависимости риска от ПДН мы, как и многие другие банки, не наблюдаем. Мы используем иные индикаторы для управления риском и воспринимаем ПДН как отягощающую формальность».

Николай Долгушев: «Принятие банком решения о расширении или сокращении необеспеченного потребительского кредитования принимается на основе большого количества факторов. В том числе на основе исследования рыночной конъюнктуры, ситуации по текущей задолженности, анализа рынка по качеству заемщиков. Безусловно, фактор повышения надбавки сыграет существенную роль для банковского сектора».

Из регуляторных требований по применению надбавок к коэффициентам риска исключены кредиты, предоставленные в соответствии с льготными программами образовательного кредитования, а также жилищного кредитования с государственной поддержкой, в случае, если при приобретении заемщиком жилья его ПДН не превышает 60%. «Данная мера ЦБ повысит объемы льготного кредитования. Так как сегменты льготного кредитования являются менее рисковыми, банки заинтересованы в развитии сотрудничества с такими клиентами», — уверен Николай Долгушев.

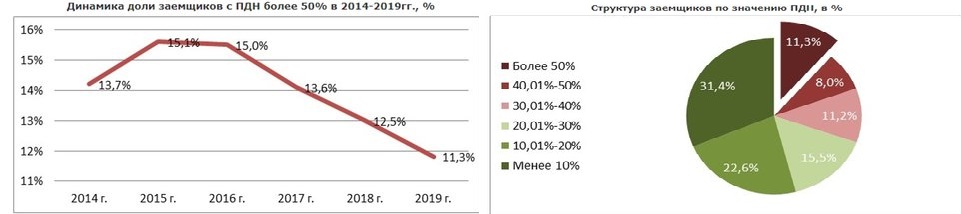

Доля граждан, предельная долговая нагрузка (ПДН) которых находится на уровне более 50% (высокая закредитованность), в 2019 году составила 11,3% (или около 5 млн человек) от общего числа заемщиков. Таким образом, за последний год доля этих граждан снизилась на 1,2 процентных пункта (п. п.) (в 2018 году — 12,5%). Стоит отметить, что доля самых закредитованных заемщиков (ПДН — более 50%) снижается уже 4 года подряд.

При этом граждане с ПДН более 50% составляют одну из наиболее малочисленных групп заемщиков. Наибольшую долю в структуре заемщиков составляют граждане с самой низкой закредитованностью (ПДН — менее 10%). Так, в 2019 г. их доля составила 31,4% (более 14,1 млн человек) от общего количества заемщиков.

Меньше всего самых закредитованных заемщиков (ПДН — более 50%) было отмечено в Псковской области и Москве (по 7,9%), а также в Курганской (8,3%), Брянской (8,4%) и Рязанской (8,4%) областях (Таблица 1). В то же время наибольшая доля самых закредитованных граждан, у которых ПДН находится на уровне более 50%, была зафиксирована в Амурской области (19,5%), Красноярском крае (16,6%), Республике Северная Осетия — Алания (16,2%), а также в Оренбургской (16,0%) и Архангельской (16,0%) областях.

«В целом уровень долговой нагрузки российских заемщиков остается на приемлемом уровне, — отмечает генеральный директор НБКИ Александр Викулин. — При этом достаточно активно растет доля граждан с низким уровнем долговой нагрузки. Для этих заемщиков текущая ситуация с обслуживанием долговых обязательств не содержит каких бы то ни было существенных рисков. Кроме того, неуклонно снижается и доля самых закредитованных заемщиков, у которых на обслуживание кредитных обязательств уходит более 50% ежемесячных доходов. Как правило, это представители самых бедных слоев населения. У них долговая нагрузка остается наиболее высокой среди всех категорий граждан, и им, соответственно, труднее всего обслуживать свои кредитные обязательства. И именно этой группе граждан станет все сложнее получить кредит после 1 октября».