Ситуация на валютном рынке уникальная, поскольку санкции и низкий спрос на импорт лишили рубль болевого порога. Он перестал реагировать на негативный внешний фон. На протяжении четырех месяцев его рост был настолько стремительным, что многие начали думать, что рубль сидит на стероидах. Что происходит?

В идеале рыночный курс доллара должен в точности соответствовать паритету покупательной способности рубля. При курсе доллара в 77,4175 руб. бигмак в России стоил 135 руб., а это всего лишь 1 доллар 74 цента, если считать по официальному курсу. На ту же самую дату во всех американских ресторанах «Макдональдс» такой же бигмак стоил 5,81 доллар. Делим 135 руб. на 5,81 доллара и получаем курс доллара по бигмаку примерно 23 руб. за доллар.

Такая недооцененность рубля имеет место только по товарам, производимым в России из отечественного сырья, а завозимое по импорту оборудование стоит одинаково и у них, и у нас, плюс логистика и таможня. Тем не менее наши экспортеры зерна, удобрений и других стратегических товаров любят подгонять внутренние цены под мировые, что также способствует недооцененности рубля.

По идее в течение длительного периода, измеряемого десятилетиями, объемы импорта и экспорта должны соответствовать друг другу, причем это соответствие объемов закупаемых и продаваемых товаров должно бы выполняться как для всего мира в целом, так и для каждой страны. На практике мы наблюдаем другое.

Например, США последние полвека всегда импортируют гораздо больше, чем экспортируют, причем сальдо внешнеторгового дефицита год за годом существенно превышает полтриллиона долларов. Разумеется, такой дисбаланс между расходами и доходами требует непрерывного заимствования на внешних финансовых рынках, что и происходит на наших глазах (см. рис. 1, где синяя линия показывает объем импорта США против экспорта, то есть черная линия).

Рис. 1. Импорт — экспорт США.

Примените эту ситуацию к своему семейному бюджету. Вряд ли у вас получится двадцать лет подряд тратить больше, чем вы зарабатываете, так как ни один банк не предоставит кредит доверия без погашения долга в течение всей жизни. Однако на уровне стран с резервной валютой схема «вечного» накопления долгов работает, ведь такое превышение экспорта над импортом продолжается с 1970 г.

Похожую схему превышения расходов над доходами мы обнаруживаем во многих государствах «золотого миллиарда». Разумеется, США не печатает наличные банкноты, но регулярно эмитирует так называемые Treasure bonds, то есть суверенные облигации с микроскопической купонной доходностью, а мы их охотно покупали до недавнего времени. К несчастью, неконтролируемый рост долларовых обязательств вызывает сопутствующую инфляцию не только и не столько в США, она экспортируется по всему миру и ослабляет национальные валюты.

Увы, большинство стран на нашей планете не может позволить себе такую роскошь, как вечное накопление суверенного долга, приходится своевременно платить по своим обязательствам. Единственный источник погашения внешнего долга страны – это положительное сальдо внешнеторгового оборота, то есть превышение экспорта над импортом. Например, Россия в течение нескольких десятилетий продает другим странам гораздо больше, чем покупает за рубежом (см. рис. 2).

Рис. 2. Экспорт и импорт России в 2000–2016 гг., в млн долларов США (по данным ФТС).

Положительное сальдо в российской внешней торговле позволяет не только своевременно платить по внешним долгам, но и создавать крупнейшие золотовалютные резервы, для этого тоже требуются доллары, и спрос на них растет, а курс рубля ослабляется. «Газпром» и все остальные экспортеры заинтересованы в слабом рубле, а импортеры мечтают об укреплении национальной валюты, но до последнего времени у них не было особых поводов для оптимизма.

Государство выполняет свои социальные обязательства в рублях и также заинтересовано получить побольше рублей от продажи наших ресурсов за рубеж, а ведь правительство способно влиять на обменный курс путем регулирования ставки рефинансирования или посредством увеличения норматива обязательной продажи валютной выручки государству. Не забудем и «приятные мелочи». Крупный бизнес с удовольствием приобретал недвижимость, прогулочные яхты и бизнес-джеты за рубежом, даже мы, как туристы, всегда рассчитывались долларами за границей и тоже повышали спрос на твердую валюту. Наконец, вспомним про многочисленные оценки экономистов о размерах вывода капиталов за рубеж, это еще один фактор спроса на доллары и ослабления рубля.

Еще один эффективный метод исправления дисбаланса во внешней торговле в пользу стран с резервными валютами (США, Еврозона, Швейцария, Великобритания, Япония) – это рекомендации Международного валютного фонда (МВФ) по девальвации национальных валют. А ведь Россия вступила в МВФ еще в 1992 г., и наша родная финансовая администрация свято соблюдает устав фонда, включая предоставление обширных данных по финансовым показателям нашей страны. Может быть, именно по этой причине мы вечно находимся среди стран с наиболее волатильным курсом?

Как же так, ведь в Конституции Российской Федерации черным по белому прописана обязанность ЦБ обеспечивать стабильность рубля, но если Россия год за годом ставит «рекорды» нестабильности своей валюты, можно ли считать работу руководства ЦБ РФ удовлетворительной? (см. рис. 3).

Рис. 3. Падение курса некоторых валют за 2014–2015 гг. по отношению к доллару США.

По моему мнению, весьма и весьма могущественные силы страны вовсе не заинтересованы в укреплении рубля, а голос импортеров, мечтающих о выгодном обменном курсе валюты, у нас всегда был слабее. Вдруг случилось то, что случилось, и сразу же курс доллара взлетел до 120 руб. с прогнозом ослабления до 200, причем такие уверенные прогнозы я слышал не только от президента США. Угроза обвала национальной валюты заставила применить беспрецедентные меры, а именно продавать природный газ за рубли. В этот момент пропал смысл получать от экспорта все больше и больше долларов, как будто валютная выручка имеет какую-то особую ценность сама по себе. Нам бы восстановить размер валютных резервов. Зачем? Перевести эти средства в юани и снова хранить эти средства «на черный день» еще 20 лет?

Впрочем, после отключения наших банков от системы SWIFT международные платежи сильно затруднены, а зачем нужна валюта, если заплатить «зелеными» не представляется возможным? Опять же необходимость перевода евро в рубли при покупке российского природного газа, хотя бы и ненадолго, только на период проведения расчетов, все равно повышает спрос на рубли.

Как видите, появились фундаментальные факторы, существенно влияющие на курс рубля к доллару, не говоря уже о панических настроениях то в одну, то в другую сторону. Чего же нам, обычным обывателям, ожидать к концу текущего года?

Прогнозы курса валют и ключевых событий в экономике – дело неблагодарное. Лучше сконцентрируемся на том, чего не произойдет до конца текущего года, учитывая ожидания, а также верхние и нижние границы колебаний курса рубля в ближайшее время. Вспомним базовый прогноз курса доллара в 72,1 руб., который использовался правительством РФ при формировании бюджета. Это и есть ожидаемое значение курса доллара, иначе могут возникнуть проблемы с пополнением бюджета от экспорта при конвертировании валюты в рубли. Во всяком случае, финансовая администрация России будет стремиться удерживать курс в рамках этого прогноза плюс-минус.

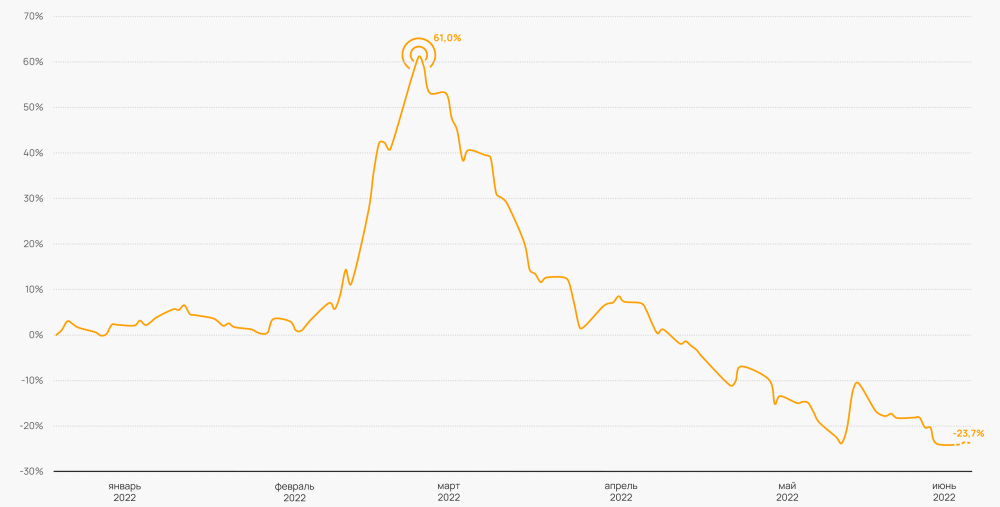

Рис. 4. Процентное изменение курса доллара к российскому рублю в январе — июне 2022 г.

Сложнее установить верхнюю границу курса доллара на конец 2022 г. Самый напряженный период в первой половине марта текущего года подарил нам десятки прогнозов курса от самых солидных источников, как отечественных, так и зарубежных. По всему выходило, что усредненный курс доллара в текущем году составит от 100 до 130 руб., хотя были и более экзотические предположения – 200 руб. и выше. Проблема всех этих институциональных прогнозистов в том, что они любят экстраполировать наблюдаемые тенденции на будущее и никогда не предсказали ни одной революции, ломающей устоявшиеся тенденции.

Вопрос о нижней границе курса рубля также дискуссионный, однако не следует ожидать дальнейшего снижения обменного курса рубля ниже планки 50, поскольку это приведет к закрытию предприятий, работающих на экспорт, ведь уже сегодня мы слышим разговоры про отрицательную рентабельность экспортеров. Здесь уместно будет высказать мнение о влиянии нашего Центрального Банка России (ЦБ РФ) на обменный курс рубля с использованием того или иного варианта финансовой политики.

Некоторые страны в течение длительного периода времени применяли фиксированный (или привязанный) курс. Например, Китай еще в 1994 г. установил курс юаня к доллару на уровне 8,27 и не изменял его до 2005 г., чем вызывал перманентное раздражение властей США, ведь административно ослабленный курс китайской валюты давал преимущество Поднебесной в международной торговле.

Плавающий курс не так просто определить, поскольку роль Центрального банка в каждой стране имеет свои особенности, поэтому лучше порассуждать о «целях финансовой политики ЦБ». Глава ЦБ России Эльвира Набиуллина и ее четыре первых заместителя постоянно говорят нам о борьбе с инфляцией, похоже, любыми методами. Эти люди не поощряют финансирование инвестиционных проектов и кредитование бизнеса, ведь это приводит к увеличению рублевой массы и риску инфляционного роста. Однако на другой чаше весов курс рубля на отметке 50, а это не только убивает экспортеров, но и затрудняет финансирование проектов. В нашей стране уже зафиксирована дефляция, а ЦБ по-прежнему запрещает кредитование бизнеса под контракты, вернее, требует 100% резервирования таких кредитных сделок, но это совсем не интересно, ведь на каждые выданные 100 руб. банк должен будет заморозить еще 100 руб. Мало того, даже залоговые кредиты затруднены, ведь методика ЦБ предусматривает слишком уж заниженную стоимость залога.

Рис. 5. Котировки USD/RUB и нефти марки Brent в 1997–2022 гг.

В итоге у нас практически заблокировано финансирование инвестиционных проектов, особенно после отключения отечественных предпринимателей от привлечения средств за границей. Зато риск инфляции снижается до минимума, а вот развитие национальной экономики не входит в компетенцию ЦБ РФ. Между тем существуют страны, где у центральных банков другие целевые ориентиры, например сдерживание денежной массы. Центральный банк Японии вообще не имеет четко очерченных целей в своей работе. Зная японцев, осмелюсь предположить, что в Стране восходящего солнца ЦБ призван способствовать достижению гармонии в экономике и финансах. В переводе на русский язык это означает своевременную корректировку целевых показателей работы ЦБ в зависимости от особенностей периода, переживаемого экономикой страны. В самом деле, десятилетие неуемного роста – это одно, глобальный финансовый кризис – совсем другое. Про период военных действий даже упоминать не приходится, ведь сегодня может потребоваться достижение весьма специфических целей для защиты своей экономики, о чем в уставе МВФ ничего не написано.

Учитывая сказанное, трудно ожидать падения доллара ниже отметки 50 руб. за один «бакс», но это не точно, поскольку мы наблюдаем первые признаки «множественного валютного курса», так как наличные долларовые банкноты уже сегодня стоят дороже безналичных. Я бы не стал исключать перехода к режиму нескольких обменных курсов доллара по примеру Ирана, когда рыночный курс применяется в обменниках, а официальный используется для конвертации безналичной валюты. Кроме того, существует особый курс для импортеров стратегических ресурсов, используемый во внешней торговле. Впрочем, если у нас будет несколько официальных валютных курсов, то о чем именно мы говорим?