При всех пертурбациях последние годы были если уж не «золотым», то уж точно «серебряным» временем для приморских вкладчиков. Даже на фоне валютной волатильности и галопирующей инфляции опережающие ставки по банковским депозитам грели душу и пополняли кошельки. Но теперь на смену вкладам можно взять облигации федерального займа (ОФЗ). Почему?

Малейший шаг в сторону из «зоны финансового комфорта» до последнего времени для большинства россиян был сродни балансировке на краю бездонного обрыва, в который вот-вот сорвется все, что нажито непосильным трудом. «Чтобы простые граждане смогли свои деньги сохранить от влияния инфляции, они должны вкладывать средства во что-то надежное, что не требует ежедневного контроля и каких-то еще действий. Таким инструментом, доступным и надежным, является инвестирование в облигации федерального займа. Купить их можно через любого лицензированного брокера. Эти облигации не просят есть, они приносят проценты», — считает Максим Кривелевич, финансовый аналитик.

«Ранее инвестиции в облигации федерального займа были в основном интересны крупным игрокам, готовым вложить больше 1–3 млн рублей. Размещать на депозиты каких-то банков, пусть даже и федеральных, такие суммы уже рискованно», — рассказал Михаил Максимов, ведущий специалист компании «Восточные инвестиции».

Для покупки ОФЗ необходим брокерский счет. Его владелец получает доступ практически ко всем финансовым инструментам, которые обращаются на Московской бирже, в том числе и ОФЗ. Доходность большинства облигаций фиксированная. «Например: номинал одной облигации 1000 рублей. Номинал выплачивается при погашении облигации (простым языком, это тот день, когда вам вернули сумму займа). По этой облигации каждые 182 дня Минфин будет перечислять 34 рубля 90 копеек (это называется «купонный доход»). Если облигация будет погашаться ровно через три года, а на Московской бирже в текущий момент ее стоимость составляет 970 рублей, то инвестор за три года заработает 209,4 рубля купонного дохода и 30 рублей при погашении облигации по номиналу. Считаем в процентах: вы инвестировали 970 рублей — заработали 239,4 рубля. Получается 24,68% за три года, а это 8,22% годовых», — подсчитал Евгений Новиков, ведущий консультант по инвестициям отдела глобальных рынков ПАО «Сбербанк».

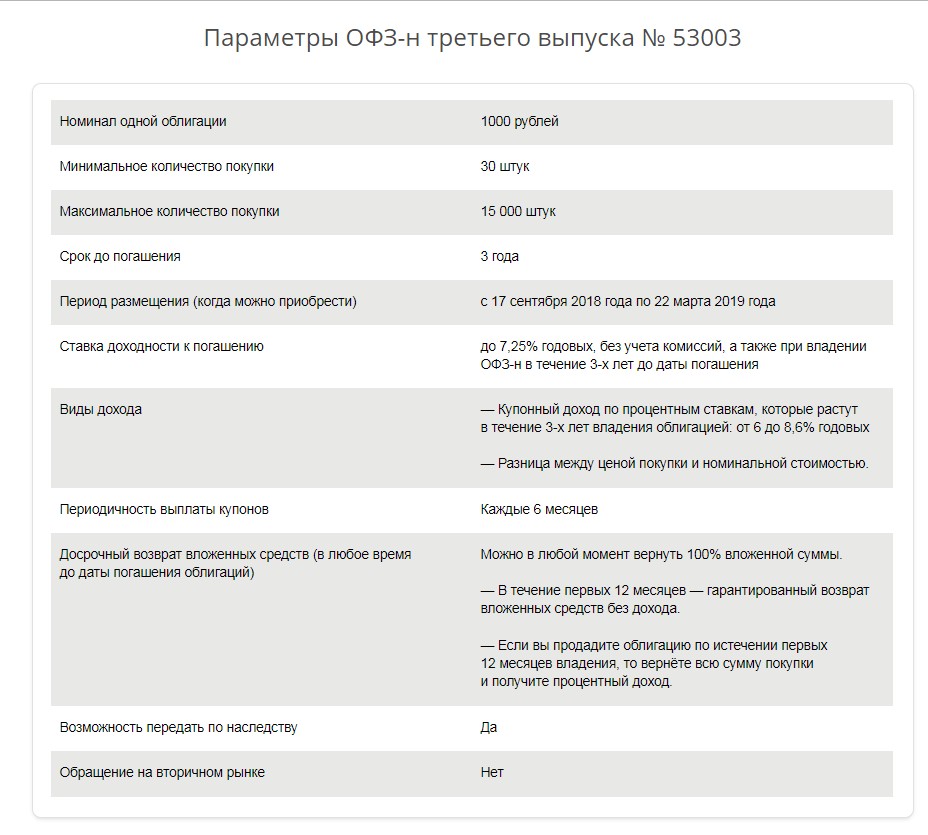

Среди основных видов облигаций, выпускаемых российскими эмитентами на локальном рынке, представлены государственные (ОФЗ), муниципальные, корпоративные и банковские. Среди них, в свою очередь, можно выделить множество подтипов облигаций: амортизируемые и неамортизируемые бумаги; с фиксированным, плавающим купоном или индексируемым номиналом; без встроенных опционов или с опционами «колл» или «пут»; старшие или субординированные и т. д. Существуют ОФЗ, разработанные специально для физических лиц (ОФЗ-н). Это ценные бумаги, выпускаемые Минфином, — новый инструмент для вложения сбережений граждан. «Для каждого выпуска ОФЗ процентная ставка определяется отдельно. Доходность к погашению ОФЗ-н второго выпуска, объявленного в сентябре 2017 г., составляет 8,48% годовых», — сообщил Александр Вялков, руководитель розничного бизнеса «ВТБ» в Приморском крае.

Именно относительно высокая доходность привлекает все больше частных инвесторов к ОФЗ, уверен Александр Вялков. Так, средневзвешенная ставка по банковским депозитам на срок 1–3 года для физических лиц в октябре 2018 г. составила 6,57%, тогда как доходность ОФЗ в это же время равнялась 7,3-7,8%.

Евгений Новиков: «Доходность по облигациям по большому счету не зависит от суммы. Номинал одной облигации 1000 рублей; если на номинал платят фиксированную сумму купонного дохода, то не важно, сколько вы купите — 10 шт. или 10 тыс. шт. — в процентах доходность не изменится. Большее влияние на доходность оказывает срок. Чем дальше от текущего дня дата погашения, тем большую доходность требуют инвесторы.

Самый выгодный способ могут получить инвесторы, которые имеют доходы, подлежащие налогообложению по ставке 13% (НДФЛ). При открытии брокерского счета вы можете открыть индивидуальный инвестиционный счет (ИИС). Этот счет имеет ряд налоговых льгот, одна из которых — получение вычета в размере 13% от суммы пополнения ИИС, но не более 52 тыс. рублей в год. Т. е. если вы купили облигацию на индивидуальном инвестиционном счете, вы можете смело добавить к доходности по ОФЗ возврат НДФЛ. Если рассматривать пример выше, то к 24,68% прибавляем 13%, получаем за три года уже 37,68% дохода, или 12,56% годовых».

Основными плюсами ОФЗ является и их низкий рыночный риск. «Котировки не столь волатильны, как в акциях: значительная часть дохода инвестора формируется за счет купонной выплаты. В плюс можно поставить существенные обороты торгов (по сравнению с большинством корпоративных облигаций и рядом долевых бумаг), позволяющие минимизировать транзакционные издержки, ну и отсутствие НДФЛ на купонные выплаты (в отличие от множества корпоративных облигаций). Относительным минусом является меньшая доходность бумаг по сравнению с большинством других ценных бумаг из-за более низких рисков инвестирования», — считает Александр Вялков. ОФЗ, как и банковские вклады до 1,4 млн руб., обладают исключительным свойством — государственными гарантиями возврата вложенных средств и инвестиционного дохода. Плата за минимум риска — умеренная доходность, вызывающая ностальгию по середине «десятых» годов. Но путь к вершинам процентных доходов только начинается — правда, и рисковый рельеф может постепенно стать круче.

Евгений Цвелев, финансовый эксперт: «Мы всегда помним о таком факторе, как «риск/доходность». Облигации, как и депозиты, обладают высоким качеством пониженного риска. Это 100% вложенных средств. Однако стоить помнить, что можно вложить любую сумму, но следует аккуратно выбирать брокера, чтобы купить облигации: комиссия в данном случае играет большую роль. К тому же стоит помнить, что существует минимальный порог входа на фондовую биржу — это около 30 тыс. рублей. Привлекательность ОФЗ заключается еще и в том, что у данного инструмента существует повышенная ликвидность. В отличие от того же депозита, где все зависит от сроков (держим деньги на счету дольше — получаем процент больше), у облигации, помимо купонного дохода, есть возможность выйти на торги на бирже».

Максим Кривелевич: «Суть ОФЗ в том, что наше государство заботится о том, чтобы изъять у наших граждан все избыточные сбережения. Риск этого мероприятия — это риск дефолта российской экономики и казны. Но поверьте, если у вас «дефолтнется» российская казна, то обыватель потеряет свои деньги, во что бы он их ни вложил. ОФЗ, по сути, сродни долговой расписке — государство жульничать не собирается. Государство использует эти средства для решения повседневных задач. Это не целевые средства. Они идут в казну вместе со всеми остальными деньгами. Совершить инвестирование в ОФЗ может любой совершеннолетний дееспособный гражданин. Доходность от данного мероприятия немного больше, чем в банке. Но любой банк может накрыться медным тазом, а государство этим самым тазом так быстро не накроется».