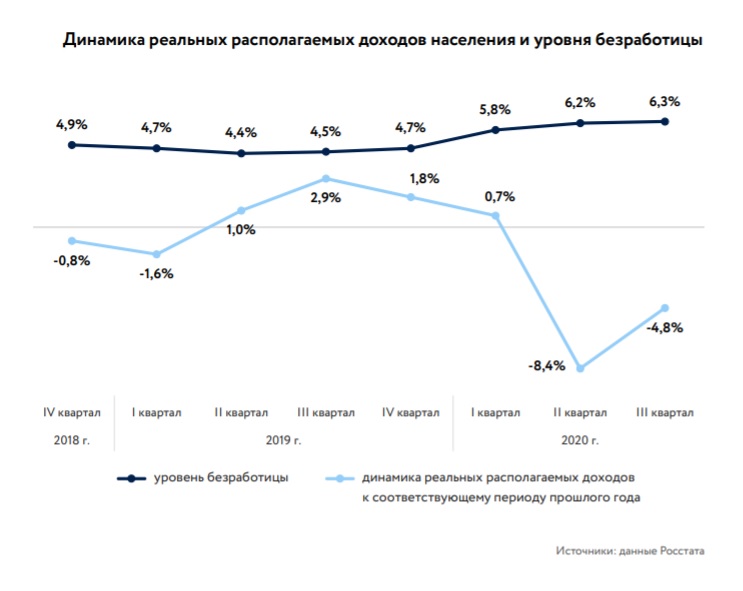

Российский рынок ипотечного кредитования переживает «большой взрыв». Несмотря на рекордное с 1998 г. крушение реальных располагаемых доходов, граждане РФ набирают кредиты со скоростью, которой статистика не фиксировала ни разу в истории.

С начала года банки выдали населению 3,2 трлн руб. ипотечных займов, следует из статистики ЦБ: в октябре объемы выдачи превысили прошлогодние на 101%, в сентябре – на 110%. И хотя около половины этой суммы приходится на рефинансирование и компенсируется погашением старой ипотеки, чистый прирост ипотечного портфеля банков остается двузначным и ускоряется.

В сентябре он составил 18% год к году, октябре – 22%, а накопленным итогом за 10 месяцев достиг 1,4 трлн руб.

В Приморье по итогам девяти месяцев 2020 г. объем выдачи ипотеки составил 40,3 млрд руб., что на 13% больше показателя за весь прошлый год. В том числе в 1,7 раза, или до 13,8 млрд руб., вырос объем выдачи ипотеки участникам долевого строительства.

Самый низкий спрос на ипотеку наблюдался традиционно в январе – 2,8 млрд руб., а также в апреле и мае – 3,8 и 3,4 млрд руб. соответственно. В последние месяцы весны активность участников рынка сократилась из-за возросшей экономической неопределенности и карантинных мер на фоне пандемии, которые затруднили процесс осмотра недвижимости и заключения договоров с банками.

«Рынок ипотеки в Дальневосточном федеральном округе в целом опережает общие показатели по стране: по России за 7 месяцев 2020 г. прирост ипотечного кредитования составил 11%, в ДФО – 22%. Это очень большой прирост», – обозначил замруководителя Аналитического центра «ДОМ.РФ» Юрий Ачкасов.

.jpg)

Тревожная ситуация

Бум на рынке недвижимости начинает беспокоить Банк России. «Уже виден рост цен на жилье на первичном рынке, который опережает и инфляцию, и рост доходов населения. В итоге доступность жилья для людей может упасть, несмотря на льготную ставку», – отметила председатель ЦБ Эльвира Набиуллина на пленарном заседании Государственной думы. В своем выступлении она даже признала, что своевременное завершение антикризисной программы льготной ипотеки позволит избежать формирования пузырей.

Фактически сценариев, связанных с ипотекой, которые могли бы угрожать нашей финансовой системе, не так уж много. Наиболее опасный для банков вариант – массовый рост невозвратной задолженности по ипотеке. Резкий рост цен на жилье и рост ипотеки тревожит в сочетании с отсутствием роста доходов населения. И этот пузырь все надувается.

Как уверяют эксперты, во Владивостоке наиболее дешевое и востребованное на рынке недвижимости жилье стандарт-класса было расхватано еще в начале 2020 г. Сегодня спрос пошел и на комфорт-класс, и на бизнес, а также «премиальное» жилье. Риелторы и застройщики отмечают, что активность потребителя высока не просто потому, что они вдруг очнулись после карантинных месяцев, – на рынок их гонит осознанная ими выгода.

.jpg)

Ирина Рыбачок, ипотечный брокер агентства недвижимости «Титул ДВ», считает, что рост спроса на приобретение жилых квадратов опирается не только на стремление людей спасти свои деньги в условиях экономического кризиса и всеобщей неопределенности: «Своих средств на покупку жилья у рядовых покупателей уже давно не хватает, и большинство сделок проходит с привлечением заемных денег и ипотечного кредитования. Сам по себе рост цен «квадрата» закономерно вовлекает покупателей в «ипотечную кабалу». Но эта «кабала» становится просто приятной, когда ставка ипотечного кредита оказывается символической – ниже роста цен на жилье и ниже реальной и даже официальной инфляции. В этом случае уже и цена «квадрата» не так страшна, как ее малюют застройщики».

Дальневосточный «квадрат»

Лучшее применение денег – немедленно что-то покупать, пока их ценность в «зените», считает Владимир Шестаков, коммерческий директор «Титул ДВ»: «Всем, конечно, должно быть понятно, и можно не убеждать, что хранить деньги на бездоходных вкладах в банках, когда деньги на них теряют свою покупательную способность, нет никакого здравого смысла. Тем более что в последнее время ставки по вкладам просто «зарезаны», и такое хранение денег мало чем отличается от хранения под матрасом.

Наверное, еще сохраняются наивные приморские покупатели, которые надеются, что «квадрат» жилья внезапно одумается и начнет дешеветь под их скромные накопления. А он, вредный, почему-то не одумывается и продолжает расти.

Можно прикинуть. Всего лишь в 2005 г. средняя цена «квадрата» во Владивостоке была около 25 тыс. рублей. Сегодня она перевалила за 100 тыс. Рост минимум в 4 раза. Это притом, что валюта-американка за это же время подорожала лишь в три раза, а картошка во владивостокской рознице – в 5–7,5 раза.

Можно предположить, что доллар на депозите в банке мог дать за эти 15 лет выгоду, превышающую покупку квартиры. Однако, если все это время купленная тогда квартира сдавалась в аренду, то она, конечно же, лучше сохранила деньги собственника, чем это мог бы сделать «американский рубль» на депозите.

Или другой пример. Еще пять лет назад в Приморье строители по программе «Доступное жилье для жителей России» брались строить «квадрат» за 35 тыс. рублей, а сегодня на 4-й квартал 2020 г. Минстрой РФ вывел на приморский рынок рыночную цену «квадрата» нового жилья в 88 133 руб., и наш новострой стал самым дорогим на Дальнем Востоке. При этом только за шесть последних месяцев официально-рыночный «дальневосточный квадрат» подорожал на 35%!

То есть те немногие приморцы, которые успели купить «доступное жилье», теперь могут потирать руки: приобретенные ими квартиры формально минимум уже в два раза дороже, чем были изначально, а реально – в три раза и больше».

Острая проблема Владивостока

Как отмечают многие финэксперты, сегодня государство не озабочено спасением дешевеющих вкладов в банках. А потому чуть ли не самым экономически грамотным для мелкого инвестора вкладом можно считать покупку жилплощади.

«Я вполне допускаю, что по каким-то моделям, по которым осуществляют расчеты в ЦБ, они уже видят, что если ничего не менять, то приближается обрушение пузыря, в том числе потому, что у нас шестой год снижаются реальные доходы населения независимо от всякого коронавируса. И если снижается платежеспособный спрос, то вся застройка по чрезвычайно завышенным ценам, по чрезвычайно завышенным тарифам и процентным ставкам – все это, конечно, упирается в потолок платежеспособного спроса, – уверен экономист, экс-зампред Счетной палаты РФ Юрий Болдырев. – Но для того, чтобы это исправить, нужно говорить не только о льготной ипотеке, нужно говорить о том, что нужно запустить национальную производительную экономику, а не финансово-спекулятивную».

Рост цен на жилье сам по себе неопасен. Опасно то, что он формируется в основном на заемные деньги. При этом основным залогом является сама купленная по ипотеке недвижимость (а некоторые заемщики и вовсе берут потребительский кредит на первоначальный взнос). Это сочетание – верный путь к массовым дефолтам.

А если учесть высокий риск очередного витка спада российской экономики, связанного с риском локдаунов из-за всплеска заболеваемости коронавирусом, то становится ясно, что рынок ипотеки давно пора охладить. Как минимум ростом размера первоначального взноса.

Марина Соколова, экономист, директор приморского филиала РАНХиГС, считает, что о льготной ставке по ипотечным кредитам как о факторе, повышающем доступность жилья, можно говорить только в случае соответствия уровня спроса и уровня ввода необходимых этому спросу квадратных метров. А он в Приморье, будем честны, хромает: «В Приморском крае, в частности во Владивостоке, основная доля населения имеет достаток средний и ниже среднего, соответственно, доступность жилья для населения будет определяться ускоренной динамикой ввода жилья в сегменте эконом и, скажем, «более скромный»-эконом. Тогда можно говорить о льготной ставке и вводе жилья как о факторах, повышающих доступность».

По экспертным оценкам Приморского филиала РАНХиГС, превалирующая доля строительства жилья в регионе, во Владивостоке в частности, осуществляется в сегменте премиум-класса.

Марина Соколова: «Спрос на такое жилье будет только с довольно узкого сегмента населения Владивостока. Поэтому, говоря о массовой скупке жилья, надо понимать, в каком сегменте она складывается. Если в сегменте жилья экономкласса, который имеет сравнительно низкую динамику, то она, конечно же, будет являться одним из факторов роста цен на недвижимость на рынке новостроя. Одним из факторов, но не основным.

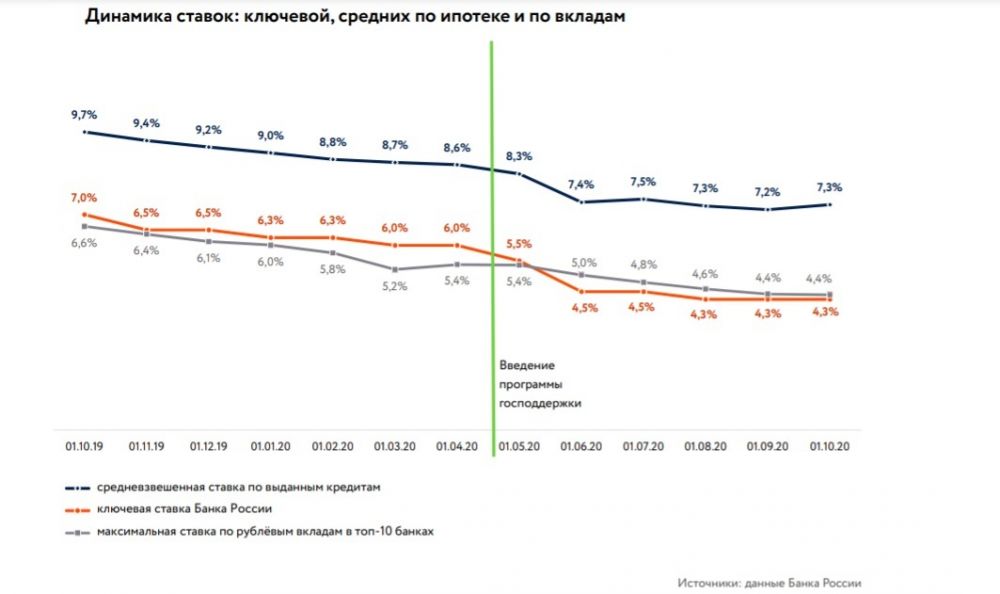

Второй фактор роста цен – это сама льготная ставка ипотеки, которая вообще представляет собой очень хороший инструмент, жаль, не всем доступный. Однако введение льготной ставки скоррелировало с ростом цен на вторичное жилье и новострои. Полагаю, не случайно.

К числу других факторов, приводящих к росту стоимости квадратного метра, относится и ценовой. Не будем забывать, что 2020 г. характеризовался минимум двумя скачками роста стоимости доллара по отношению к рублю, и ввиду того, что многие строительные материалы закупаются за рубежом, это сказывается на окончательной стоимости квадратного метра.

В целом ситуация такая: есть объективные и субъективные факторы, которые определяют рост цен на недвижимость, и их действие в нашем понимании пока не дает возможности говорить об увеличении доступности жилья в Приморье, в частности – в его столице. Во Владивостоке эта проблема стоит наиболее остро».

За горами ли «американский сюжет»?

Малый первоначальный взнос по ипотечному кредиту очень привлекателен для покупателей, однако создает риски для банков и их клиентов. Так, при падении рынка недвижимости на больший процент, чем процент первоначального взноса, и при дефолте заемщика соответственно, реализация изъятой залоговой недвижимости не покроет долга заемщика перед кредитной организацией.

Сергей Хестанов, экономист, доцент РАНХиГС: «В такой ситуации оказались многие валютные ипотечники в 2009–2010 гг. Но их было радикально меньше, чем получателей льготной ипотеки. Как правило, это были относительно состоятельные жители крупных городов. Сейчас же социальная база получателей льготной ипотеки намного шире.

Потенциал возможного падения цены оценить несложно: и в США, и в России рынок недвижимости в 2008 г. падал примерно на 30% (в национальных валютах, в долларах российский рынок упал примерно втрое). Это падение существенно больше, чем первоначальный взнос по льготной ипотеке. А значит, в случае падения рынка и дефолта заемщика в зону риска попадает и сам заемщик, и банк, который выдал кредит.

К сожалению, наблюдается сильная корреляция между спадом в экономике, падением реальных доходов граждан, дефолтами по кредитам и падением рынка недвижимости. Если происходит достаточно глубокий спад экономики, то не заставят себя долго ждать все другие перечисленные выше явления.

Одно хорошо – рынок недвижимости очень консервативен. Сильные ценовые движения на нем происходят не сразу. Собственники недвижимости неохотно примиряются с падением стоимости своего актива. И в далеком 1998-м, и в 2008-м проходило от года до двух, прежде чем продавцы примирялись с тем, что старые цены вернутся отнюдь не скоро. И только после принятия новой реальности цены серьезно падали.

Поэтому у регулятора еще есть время если не на полное предотвращение ипотечного кризиса, то как минимум на его смягчение. Для этого нужно повысить требования по первому взносу до 30–40% и жестко контролировать, чтобы первый взнос не вносился за счет ранее взятого кредита. Предотвратить ипотечный кризис куда менее болезненно, чем бороться с его последствиями».

В целом эксперты сходятся во мнении, что формирование пузыря на рынке недвижимости России в ближайшем будущем маловероятно. Ресурсы государственной поддержки настолько велики, что при грамотном и своевременном включении таковых реально защитить не только банковский и строительный сектор, но и покупателей.

«Мы не ожидаем перелома тренда к росту цен на новостройки, но в следующем году темпы их повышения замедлятся. Перегрев рынка недвижимости возможен при сохранении высоких темпов роста ипотеки после 2021 г. при одновременно слабом восстановлении доходов населения. Однако нарастание рисков с высокой вероятностью будет купировано Банком России», – пишут аналитики агентства «Национальные кредитные рейтинги» в исследовании «Ипотечный забег».

По мнению Марины Соколовой, ситуация с возможностью оплачивать ипотечные кредиты в будущем позитивнее, чем настоящая ситуация с доступностью жилплощади. «Связано это с тем, что банки, предлагающие данный льготный ипотечный продукт, включают в него страховую линейку, которая защищает заемщика от риска потери работы, здоровья и жизни. Поэтому страховые программы, которые существуют в банках, конечно же, помогают людям чувствовать себя увереннее. Здесь обстановка более подстрахованная, нежели ситуация с доступностью жилья», – сказала экономист.

КОММЕНТАРИИ

Наталия Пырьева, аналитик ГК «ФИНАМ»: «Я не думаю, что на данный момент есть предпосылки для возникновения ипотечного кризиса в России, который можно было бы сопоставить с кризисом в США в 2007–2008 гг. Несмотря на то, что на рынке недвижимости действительно возник ажиотажный спрос, причиной этого послужила не только программа доступной ипотеки, но и отложенный спрос, который сформировался во время карантина, а также нестабильная экономическая ситуация в стране.

Стоит также отметить, что на данный момент банки заметно ужесточили систему оценки кредитоспособности, опасаясь ухудшения качества кредитных портфелей и роста просроченной задолженности. На данный момент кредитные организации отказывают потенциальным заемщикам, если те вносят первоначальный взнос за счет, например, средств материнского капитала, что специалисты определяют как один из признаков низкой платежеспособности клиента, а также отслеживают наличие у потенциального заемщика прочих кредитов.

В среднесрочной перспективе мы ожидаем снижения ажиотажа на рынке недвижимости. Вероятно, большинство россиян уже осуществили приобретение тех объектов недвижимости, в которых они были заинтересованы, по адекватным рыночным ценам. А те, кто не успел этого сделать, вероятно, захотят подождать снижения цен, поскольку ажиотажный спрос существенно возвысил ценник за квадратный метр. Дополнительным фактором, который остудит чрезмерный спрос, является некоторое укрепление рубля, а также отсутствие «второй волны» локдаунов».

Валерий Пивень, директор группы рейтингов финансовых институтов АКРА: «Говорить о надувании пузыря пока рано, хотя относительно низкие ставки и являлись одним из факторов роста рынка в обеих странах. В России относительно низкий уровень проникновения ипотеки и в целом естественный спрос на жилье со стороны населения вполне оправдан. В то же время в США рост цен в конце концов стал определяться спекулятивным интересом покупателей.

Также надо учесть, что уровень закредитованности ипотечных заемщиков в России ниже, чем был свойственен заемщикам США в момент начала кризиса. Кроме того, в основе ипотечного кризиса США лежало активное использование инструментов секьюритизации, которая привела к искажению оценок рисков ипотечного кредитования и стала фактором того, что банки были готовы выдавать кредиты даже самым неблагополучным заемщикам».

Екатерина Щурихина, младший директор по банковским рейтингам «Эксперт РА»: «Ипотечный кризис в России по сценарию кризиса в США в 2007–2008 гг. вряд ли возможен в ближайшие годы. В США в течение длительного времени был бум выдач ипотечных кредитов заемщикам с сомнительной платежеспособностью, при этом качество таких ссуд оценивалось как высокое, что не соответствовало реальному уровню кредитоспособности заемщиков. Рейтинговые агентства присваивали наивысшие рейтинги кредитоспособности облигациям, обеспеченным ипотечными закладными, денежный поток по которым нельзя было назвать устойчивым из-за низкого качества значительной части клиентской базы.

Таким образом, объем активов, завязанных на состояние ипотечного рынка, в экономике США постоянно рос. В итоге в условиях кризиса, когда заемщики перестали платить по кредитам, финансовая система оказалась близка к краху. Однако в России такой эффект домино маловероятен: для нашей экономики характерна невысокая доля задолженности по ипотеке в ВВП – 6–7%, при этом рынок ипотечной секьюритизации пока не слишком развит. Кроме того, банки существенно не смягчали требования к оценке кредитоспособности ипотечных заемщиков».