На заседании общественного совета при УФНС по Приморскому краю решили: у бизнеса нет оснований для паники в связи с упразднением специального режима налогообложения в виде ЕНВД. Необходимо только все просчитать и выбрать тот режим налогообложения, который наиболее приемлем.

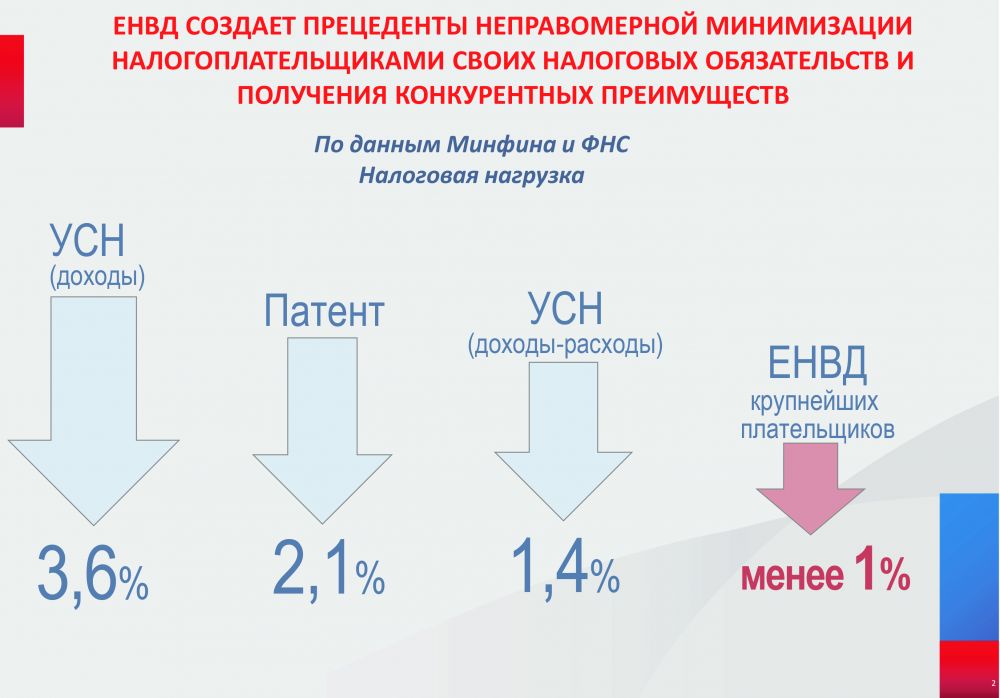

По данным Минфина и ФНС, реальная налоговая нагрузка на предпринимателей, объединенных в крупный бизнес, составляет менее 1%, в результате чего государственный бюджет не получает значительные средства. Фактически налоговые преимущества в форме специальных налоговых режимов установлены только для малого бизнеса и по своей сути призваны создать равные конкурентные условия для всех участников рынка. В данном случае со стороны крупных торговых сетей допускается злоупотребление преимуществами, которые нивелируют усилия государства по налоговой поддержке малого бизнеса.

Именно действия крупных сетей, выразившиеся в дроблении бизнеса, приводят к нежеланию государства продлить действие специального режима в виде ЕНВД после 2021 г.

Сеть ЕНВД

На территории Приморского края в 2018 г. применяли ЕНВД 38 тыс. налогоплательщиков, в том числе 32 тыс. ИП и 6 тыс. организаций. Наибольшее количество налогоплательщиков осуществляет свою деятельность в крупных городах — Владивосток, Уссурийск, Находка и Артем.

Доля налогоплательщиков, применяющих ЕНВД, составляет 36% от общего числа налогоплательщиков. Общий режим налогообложения применяют 18%. Платежи по ЕНВД зачисляются, соответственно, в бюджеты муниципальных районов, городских округов и городских округов с внутригородским делением по нормативу 100%.

В Приморье в местные бюджеты поступило ЕНВД за 2018 г. 1,5 млрд руб. В целом по России — 61,9 млрд руб. Доля поступлений в местные бюджеты в общем объеме поступлений местных бюджетов занимает 7%, в то время как на НДФЛ приходится 72%, а на имущественные налоги — 2%. С отменой ЕНВД местные бюджеты лишатся данной статьи доходов.

УСН и ПСН

Минфин посчитал целесообразным установить перераспределение между региональными и местными бюджетами доходов от УСН, в том числе путем установления дифференцированных нормативов отчислений в местные бюджеты от указанного налога на региональном уровне. Вместе с тем индивидуальные предприниматели, которые изберут патентную систему налогообложения (ПСН), скорее всего, возместят потери местных бюджетов. Организации не смогут избрать патентную систему, но их меньшинство.

Налоговыми органами края подготовлены списки плательщиков ЕНВД с группировкой по видам деятельности для адресной работы с группами налогоплательщиков и индивидуально. До массового перевода плательщиков ЕНВД на иные режимы налогообложения впереди целый год. Однако УФНС по Приморскому краю уже начало подготовку к этому переходу.

Отдел работы с налогоплательщиками УФНС совместно с отделами на местах разработал годовой план информирования налогоплательщиков (с разбивкой по срокам проведения информационных кампаний в СМИ, проведения семинаров и встреч, комиссий, информирования о возможностях сайта ФНС — «Налоговый калькулятор», «Создай свой бизнес», совещаний с представителями муниципальных образований и прочее). У плательщиков ЕНВД впереди год для того, чтобы определиться и избрать иной режим налогообложения. Это УСН, ПСН, НПД (в случае его введения на территории Приморского края) или ОРН.

Отмена с 2021 г. ЕНВД не должна повлечь негативных экономических последствий для представителей малого и среднего бизнеса, равно как и для населения, поскольку действующие нормы законодательства о налогах и сборах по-прежнему предоставляют возможность применения иных специальных режимов налогообложения, например, в виде упрощенной системы налогообложения (УСН) или в виде патентной системы налогообложения (ПСН).

Упомянутые режимы по сути можно назвать льготными, поскольку налоговое бремя налогоплательщиков, применяющих такой режим, существенно ниже, чем у налогоплательщиков, применяющих общий режим налогообложения. Например, организация, применяющая общий режим налогообложения, будет уплачивать НДС (ставка 10–20%), налог на прибыль (20%), налог на имущество (2%), тогда как организация, применяющая УСН, будет уплачивать налог в размере всего 6% от суммы полученного дохода или 15% от разницы между доходами и расходами. Такие налоги, как НДС и налог на имущество, уплачиваться не будут.

То же самое касается и индивидуальных предпринимателей. При применении общего режима предприниматель будет уплачивать налог на доходы физических лиц по ставке 13%, НДС (ставка 10–20%), налог на имущество (2%). Тогда как плательщик УСН будет уплачивать только лишь те же самые 6% или 15%.

Большим потенциалом для вовлечения граждан в предпринимательскую деятельность и развития малого предпринимательства обладает патентная система налогообложения. Уже сегодня система из года в год набирает популярность: ежегодно количество предпринимателей, выбравших данный режим, увеличивается на 20–27%.

В настоящее время на территории Приморского края ПСН действует на основании закона Приморского края от 13.11.2012 №?122-КЗ «О патентной системе налогообложения на территории Приморского края». Данным законом установлен размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется ПСН с градацией физических показателей.

Для предпринимателей — плательщиков ПСН, как и для плательщиков ЕНВД сегодня, размер налога не зависит от фактически получаемого дохода, а лишь от размера потенциально возможного дохода и физических показателей.

Также ряд налогоплательщиков после отмены ЕНВД сможет перейти на применение специального налогового режима «Налог на профессиональный доход» в субъектах Российской Федерации, где указанный режим будет введен. При желании перейти с ЕНВД на УСН со следующего календарного года необходимо в срок не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого происходит переход на УСН, подать в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя уведомление о переходе на УСН.

В отношении ПСН заявление на получение патента подается в налоговый орган по месту жительства не позднее, чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения.

Сравнение в пользу

Если ЕНВД применяли малые предприятия, где численность не более 100 человек, то ПСН могут применять индивидуальные предприятия с численностью до 15 человек, что относится к микропредприятиям. Виды деятельности, на которые распространяется патентная система, во многом перекликаются с видами деятельности по упраздняемому ЕНВД. Но, например, ПСН при розничной торговле через торговые залы и общепит с залом обслуживания посетителей могут применять ИП с площадью залов не более 50 кв. м, в то время как при ЕНВД было 150 кв. м.

По сравнению с УСН и ЕНВД у патента один недостаток — предприниматели не могут уменьшить налог на сумму уплаченных страховых взносов. В ближайшее время эта несправедливость будет разрешена. Планируются изменения в Налоговый кодекс, которые позволят ИП уменьшать исчисленный налог на патентной системе на уплаченные страховые взносы.

Другой специальный налоговый режим, который может быть востребован после отмены ЕНВД, — это налог на профессиональный доход. Эксперимент, который сейчас проходит в четырех регионах, со следующего года будет расширен. При этом не нужно регистрировать кассу, сдавать отчетность, а регистрация, уплата налога и выдача чеков происходит в мобильном приложении.