Банк России анонсировал регуляторные меры, которые позволят купировать риски ипотеки с субсидией от застройщика, выданной по экстремально низким ставкам. В частности, рассматривается введение повышенных макропруденциальных надбавок, а также увеличение уровня резервирования, если эффективная ставка ниже рыночного уровня. Механизм должен заработать уже с начала 2023 г. Грозит ли это обрушением для первичного рынка недвижимости?

Ипотека с так называемой субсидией от застройщика стала популярна летом, отмечает ЦБ: банки выдают дешевые кредиты по экстремально низким ставкам (вплоть до 0,01%, тогда как по льготной программе она составляет 7%). Столь низкий процент достигается за счет завышения стоимости квартиры для покупателя (на 20–30%) и выплаты застройщиком банку этой разницы в составе комиссии для компенсации его выпадающих доходов, а также использования субсидируемой ставки от государства.

Для заемщика дешевая «ипотека от застройщика» выгодна, если он не спешит погашать ее досрочно, а рыночные цены на недвижимость растут. Если же он решит выплатить кредит в первые три года, то расходы будут значительно больше трат по льготной ипотеке – из-за того, что тело кредита оказывается завышенным в связи с раздутой стоимостью квартиры. Банк в такой ситуации получит дополнительную выгоду от признания в доходах комиссии от застройщика. Самих девелоперов ЦБ называет бенефициарами схемы, ведь расходы по компенсации банку недополученного дохода от снижения ставки включаются в цену недвижимости. Это в целом позволяет сохранить маржинальность на прежнем уровне.

Выгода подобных предложений от застройщиков, несмотря на очевидный рост стоимости жилья, связана с тем, что субсидируемая застройщиком ипотека позволяет снизить сумму ежемесячных платежей до более или менее комфортного уровня. Алексей Исаков, генеральный директор ООО СЗ «ДаВинчи Групп»: «Субсидирование используют застройщики не только для снижения итоговой переплаты клиента, но и для снижения ежемесячной нагрузки по выплатам за ипотеку. Помимо субсидирования также работает скидка, отсрочка (у кого дома строятся по несколько лет), включение отделки (финишной или white-box), некоторые даже меблируют квартиры, чтобы привлечь покупателей. Сегодня сложились условия, когда застройщикам приходится искать новые решения для привлечения покупателей, и это, на мой взгляд, в первую очередь влияет на повышение качества строительства».

Однако тот факт, что заемщики будут гасить такую «дешевую» ипотеку гораздо дольше, чем классическую, негативно сказывается и на госбюджете, отмечает ЦБ: общие расходы на выплату госсубсидии вырастут (из-за завышения стоимости жилья и удлинения срока кредита), как и повысятся процентные риски при росте ставок в периоды экономической нестабильности. Это будет приводить к росту фискальных рисков в самые неподходящие моменты – в условиях кризиса, когда и так снижаются доходы и растут расходы бюджета.

В стрессовом сценарии возникнет спираль снижения цен, опасается ЦБ. Банки будут нести потери как по дефолтным ипотечным кредитам, так и по кредитам на проектное финансирование. Но наиболее чувствительные потери будут нести граждане. В случае реализации системного риска потребуется масштабная поддержка населения, застройщиков и банков, что, в свою очередь, приведет к дополнительному росту бюджетных расходов.

Что предлагает ЦБ?

Банк России с декабря 2021 г. уже повысил надбавки к коэффициентам риска по кредитам на первичное жилье с первоначальным взносом менее 10%. Чем выше надбавка, тем больше надо резервировать для предоставления кредита. Одна из дополнительных мер охлаждения рынка – введение повышенных надбавок (например 100%) на капитал для первоначального взноса на уровне 10–20%. Как полагает ЦБ, это поможет воздействовать на практики на первичном рынке, поскольку большая часть таких кредитов характеризуется высоким уровнем LTV (соотношение размера кредита к стоимости залога). Для достроенных квартир макропруденциальные требования зависят от соотношения размера кредита и стоимости залога, а не от размера первоначального взноса. Надбавки могут повысить по кредитам с LTV выше 80% и для вторичного рынка.

Минус такой меры – негативное влияние на кредиты с экономически обоснованной оценкой залога и достаточность капитала банков, что сузит их возможность финансировать трансформацию экономики.

Еще один вариант – устанавливать надбавки отдельно для «ипотеки от застройщиков» с нерыночными условиями, в частности, с поправкой на ставку субсидирования по госпрограммам.

Банк России предлагает и регуляторные меры воздействия. Одна из них – введение надбавок к ставке резервирования. Надбавки будут прибавляться к стандартной ставке резерва по кредиту с первого дня его выдачи. Их основные цели — повышение устойчивости банков, активно участвующих в программах кредитования от застройщика, и выравнивание конкурентного поля среди этих игроков.

Намерен ЦБ действовать и в направлении защиты прав самих заемщиков. Информация о полной стоимости кредита (ПСК) в процентах годовых, которую сейчас банки обязаны размещать на первой странице договора, в случае с «ипотекой от застройщика» совсем не информативна: в нее не включаются сведения о переплате в размере разницы в ценах на приобретаемое жилье. ЦБ предлагает внести поправки в закон, которые обяжут банки при расчете ПСК учитывать переплату за приобретаемое в «ипотеку от застройщика» жилье (комиссию, получаемую банком от застройщика). Это позволит сравнить расходы на «льготную ипотеку от застройщика» и классическую.

Реакция застройщиков

Угрозы в схеме с выдачей дешевых кредитов есть для всех сторон. Основной риск заемщика связан с невозможностью продать недвижимость на вторичном рынке без потерь (по той же цене, по которой она была приобретена), если только цены на квартиру за время владения не выросли на 30%.

Для банка ключевой риск – в размере компенсации выпадающих процентных доходов от застройщика. По данным ЦБ, девелоперы направляют больше заявок в те банки, которые согласны на более низкий размер вознаграждения. Для того чтобы удержать долю рынка, многие игроки начинают демпинговать.

Более того, традиционные методы оценки риска в случае с субсидированием ставки застройщиками не применимы. Если классическая ипотека, в том числе с господдержкой, погашается в среднем за 7–10 лет за счет досрочных платежей, льготные кредиты от застройщика (средний срок договора – около 25–30 лет) за счет очень низкой ставки, скорее всего, не будут выплачиваться в ускоренном порядке, поскольку это просто нерационально. Недооценка размера компенсации может стать причиной низкой или даже отрицательной доходности банка на длительном сроке жизни кредита.

Застройщики также сталкиваются с некоторыми рисками. По нынешней схеме с эскроу денежные средства от продажи квартиры блокируются на счете до завершения строительства – это требует от девелопера постоянного денежного потока для выплаты комиссий банкам (за счет завершения других проектов или привлечения кредита, что будет способствовать росту его долговой нагрузки). Но выбора нет.

Алексей Безгодков, директор ООО «СЗ «Акватория», пояснил: «Механизм субсидированной ипотеки от застройщика базируется на взаимодействии девелопера с банком. Если изначально кредитная ставка составляет 6%, то застройщик может ее снизить, например, до 2%, однако разница в 4% должна быть компенсирована банку самим застройщиком. То есть при продаже квартиры в ипотеку по цене в 7 млн руб. при использовании субсидированной ипотеки комиссия, которую заплатит девелопер в банк, составит около 1,5 млн руб. И, безусловно, эти расходы будут «зашиты» в стоимость квартиры, которую он выставит на продажу не за 7, а за 8,5 млн руб.».

«Во-первых, у застройщиков эти предложения размещены в открытом доступе. На сайтах, например, никто не скрывает реальную стоимость квартиры, купленной в ипотеку по пониженной ставке. Этот инструмент дает возможность дополнительного выбора потребителю, который рассматривает в непростое время разные варианты приобретения жилья. Никто никому не навязывает. Человек может определить для себя максимально удобный вариант – приобрести квартиру подороже, но с определенными бонусами по кредиту или подешевле, но по другой ипотечной ставке, – говорит генеральный директор ООО «СЗ Группа» Антон Чалов. – Во-вторых, эту разницу в процентной ставке по ипотеке девелопер платит кому? Банку. И работать себе в убыток, понятно, застройщик не может, отсюда повышение стоимости квартиры».

В то же время эксперты соглашаются с тем, что спрос на субсидированную ипотеку во многом связан с ошибочной оценкой выгодности подобных сделок покупателями. «Важно понимать, что в первую очередь это рекламная акция, направленная на повышение покупательского спроса. Застройщики субсидируют ставку для клиентов, которые заинтересованы в данной услуге. Эта услуга не является обязательной, и решение всегда принимается индивидуально, – отмечает Елизавета Ченчик, руководитель ипотечного департамента «Этажи». – При этом стоимость квартиры повышается не всегда. Данный инструмент рекомендуется в первую очередь тем, кто приобретает жилье для себя, а не с целью «быстрых» инвестиций и перепродажи».

Алишер Аббасов, генеральный директор ИСК «Система»: «Меры, внедряемые застройщиками, призваны, чтобы стимулировать спрос. Но такие удобные, на первый взгляд, предложения удорожают стоимость покупки. Расчет идет на то, что люди примут решение по покупке эмоционально, увидев привлекательные цифры. На мой взгляд, это нечестно по отношению к покупателю».

Алексей Дормидонтов, директор компании «Моя земля»: «Многие застройщики сегодня и первоначальный взнос снижают, и ставку по ипотеке компенсируют банкам – применяют разные инструменты для привлечения покупателей. Здесь интересная ситуация складывается: сначала девелоперам дали этот инструмент, а теперь за него и ругают. Это как минимум странно».

Алексей Безгодков: «Смотрим статистику: средняя цена «квадрата» в октябре 2021 г. – 120 тыс. руб., а в октябре 2022 г. – 150 тыс. И стоимость выросла во многом за счет субсидированной ипотеки. Поэтому всю эту историю с внедрением субсидированных ставок от застройщиков мы считаем «болезнью» рынка, которая распространилась как зараза с центральных регионов России, зацепив сейчас практически всех приморских застройщиков. Таким способом девелоперы пытаются конкурировать на рынке. Но есть и еще один негативный момент: видя рекламную ставку ипотеки под 0,1%, человек психологически уже не готов рассматривать другие варианты. Полагаю, что гораздо рациональнее снизить стоимость квадратного метра, нежели субсидировать ипотеку».

Владимир Каплинский, вице-президент Российской гильдии риелторов: «Что касается приморских застройщиков, рынок позволял им цены повышать и без всякого субсидирования, как происходит сейчас. Любая стройка сама себя продавала исключительно за счет дефицита непосредственно продукта – жилья. При этом ставка по «Дальневосточной ипотеке» опускалась до 0,01%. А квартиры продолжали дорожать. Сейчас очередь за квартирами не стоит, конкуренция между застройщиками растет, но цену снижать девелоперы не хотят, вот и пытаются использовать имеющиеся в наличии инструменты для привлечения покупателей – ничего удивительного. При этом отмечу, что банки зарабатывают на одной квартире дважды: с одной стороны – на девелопере, кредитуя того в рамках проектного финансирования строительства, а с другой – на покупателе, предоставляя ему ипотеку на покупку этого же жилья».

Что произойдет?

Покупательная способность населения не улучшилась: растет количество ипотеки с низким первоначальным взносом высоко закредитованным заемщикам. На первичном рынке доля займов с первоначальным взносом от 10 до 20% по состоянию на 1 июля достигла исторически высоких значений в 58% (+19 п. п. за квартал). С учетом преобладания ипотеки с господдержкой это может означать, что существенная часть кредитов по программе выдается с минимальным установленным размером первоначального взноса (15%). Доля выдач заемщикам с ПДН свыше 80% составила 36% во II квартале 2022 г. (+5 п. п. относительно IV квартала 2021 г.).

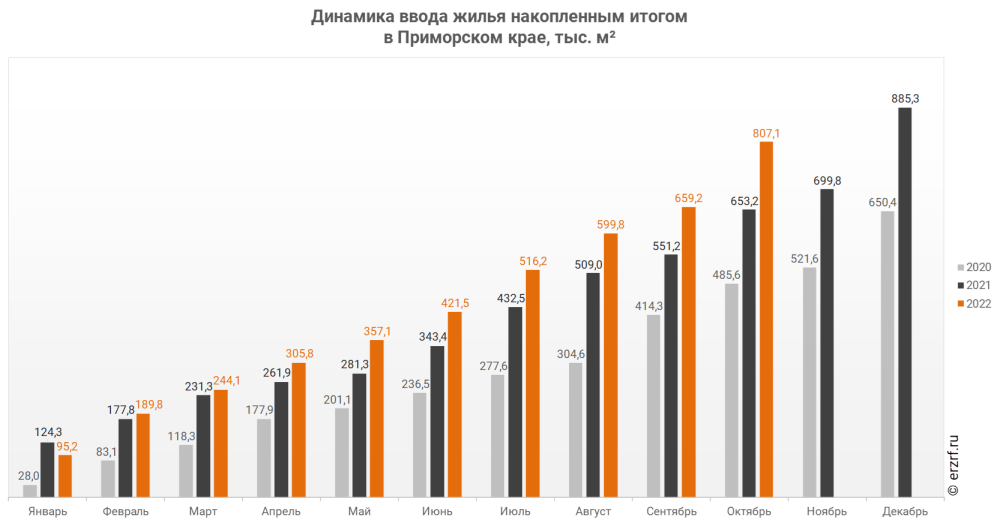

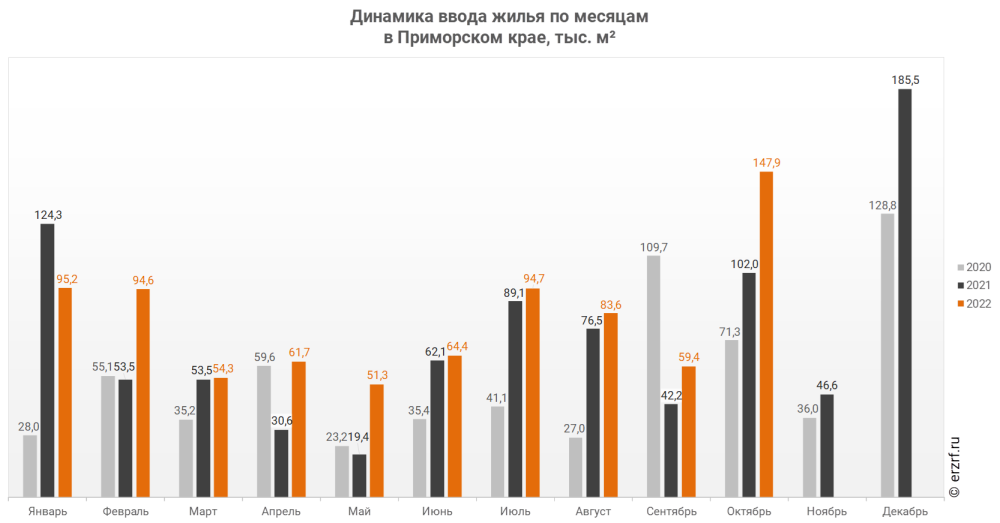

То есть программа позволяет поддержать падающий спрос в условиях падения доходов населения и в краткосрочной перспективе будет оставаться главным драйвером продаж недвижимости. В Приморье это еще не так очевидно. Согласно информации портала «Единый ресурс застройщиков», по динамике абсолютного прироста ввода жилья по отношению к октябрю прошлого года регион занял 8-е место по РФ, а по динамике относительного прироста оказался на 20-м месте. В октябре 2022 г. в Приморском крае введено 147,9 тыс. кв. м жилья. Это на 45% или на 45,9 тыс. кв. м больше, чем за аналогичный период 2021 г.

Владимир Каплинский: «Динамика на первый взгляд неплохая. Но давайте учитывать, что в среднем строительство дома занимает около двух лет. То есть сейчас мы имеем цифры в рамках накопительного эффекта. Что дальше? А дальше будет падение, которое произойдет на фоне некоего искусственного торможения путем «борьбы» с застройщиками».

Алексей Исаков: «Чисто психологически люди уже боятся сталкиваться с таким подходом, и большинство уже сомневается в реализации. Поэтому да, это явно снизит покупательную способность на рынке».

Еще большее падение ожидается после отмены льготной ипотеки. Об этом уже заявил Минфин, его предложение поддержали в Центробанке и Счетной палате. Инструмент может исчезнуть буквально после 31 декабря 2022 г. «Все эти программы, включая ипотеку по низким ставкам на весь срок, либо на 2–3 года, либо без первоначального взноса, дают краткосрочный эффект поддержания спроса, но очень негативно сказываются на всем рынке и могут привести к неприятным последствиям, – уверен директор Городского риелторского центра (ГРЦ) Сергей Косиков. – Во-первых, это действительно ведет к удорожанию квартир. За все бонусы с ипотекой застройщик платит банку немаленькие суммы. И это, естественно, включается в стоимость квартиры. Во-вторых, у банков в залоге получаются переоцененные активы и увеличенные сроки погашения кредитов, а рынок получает неоправданно завышенные цены. Это очень опасно и может привести к появлению на рынке «пузыря». Поэтому понятна озабоченность Центробанка и желание взять ситуацию под контроль».

В этих условиях, считает Сергей Косиков, конец программы 7% не ухудшит ситуацию: «Возможно, часть покупателей новостроек будет более лояльно рассматривать вторичный рынок. И квартиры от застройщика в сданных домах, которых будет появляться все больше, будут конкурировать со вторичным рынком в равных условиях».

Впрочем, вряд ли застройщики откажутся от широкого набора финансовых продуктов, которые можно предложить потенциальному покупателю, чтобы повысить вероятность выхода на сделку. Просто соотношение этих инструментов в скором будущем может сильно поменяться.

Яна Янкилевич, коммерческий директор компании Edelweiss: «Субсидируемая ипотека – достаточно востребованный продукт на рынке недвижимости, она позволяет увеличить кредитный лимит до 15 млн руб., а также сократить ежемесячные платеж и сумму переплаты. Сейчас, наверное, нет такого застройщика, который бы не использовал этот инструмент. В нашей компании она действует с июня, и около 30% сделок ежемесячно проходят с субсидированием. Если механизм отменят, рынок просто переориентируется на другие инструменты для поддержания спроса».